【鸡蛋专题】鸡蛋持仓创上市以来新高,供应拐点预期逐步形成

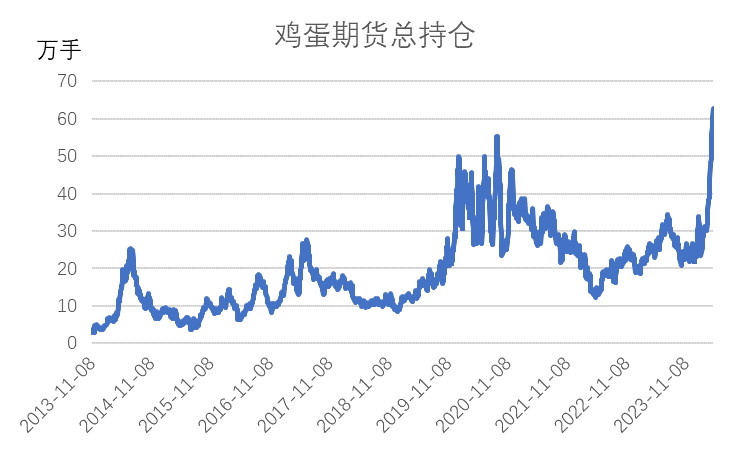

一、总持仓不断创新高,资金分歧加大

春节后,鸡蛋期货持续增仓,目前鸡蛋期货总持仓已经创下自2013年上市以来10年最高水平。鸡蛋期货总持仓量从春节前2月8日的23.5万张,快速扩仓,4月24日总持仓创新高至63.3万张。此前历史最高持仓量为2020年9月3日55.3万张。资金对鸡蛋期货的关注度不断提升,表明目前分歧逐步加大。从基本面来看,我们认为年内可能会形成供应的拐点。

数据来源:wind

备注:持仓为单边总持仓,2020年以前的持仓数据已折算为单边持仓

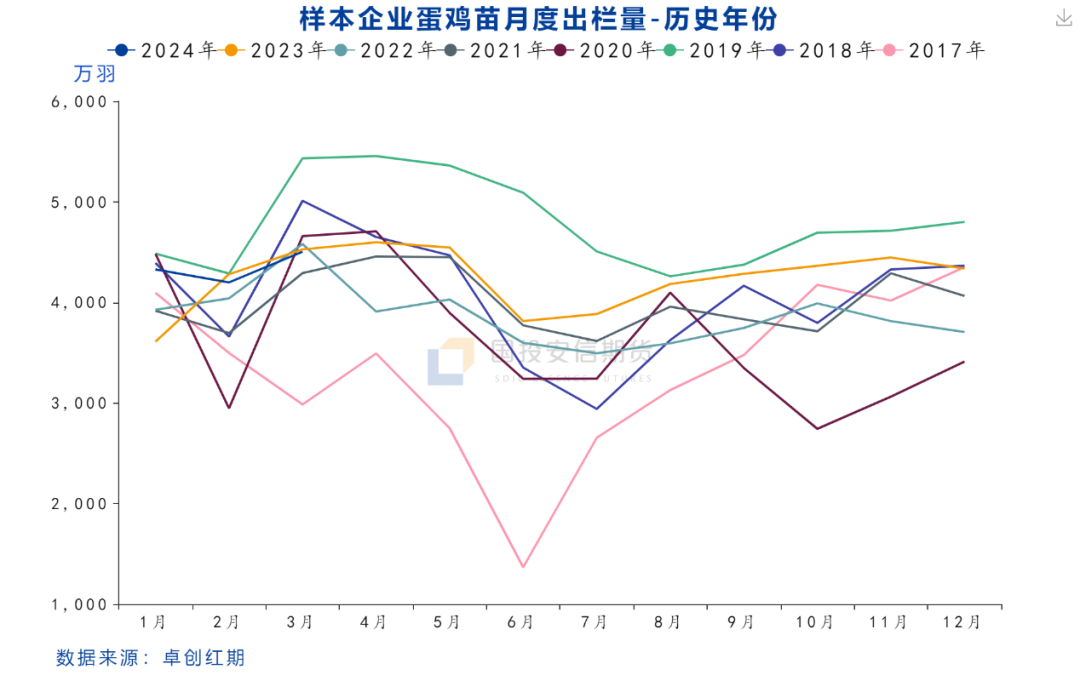

二、前期补栏向好,推动行业产能持续上升

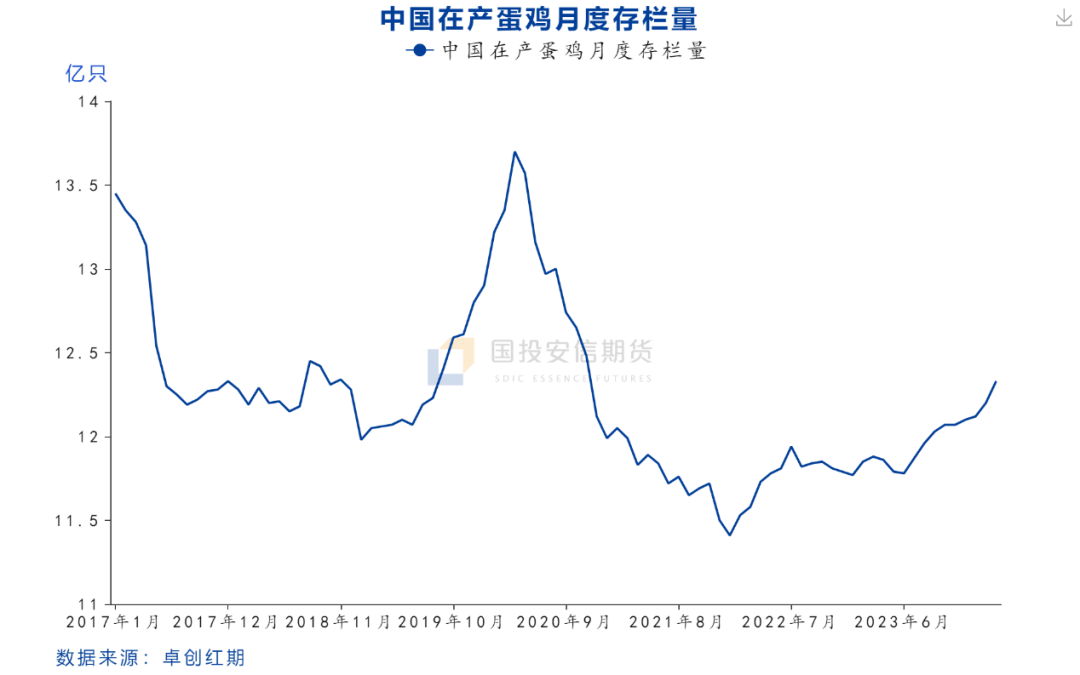

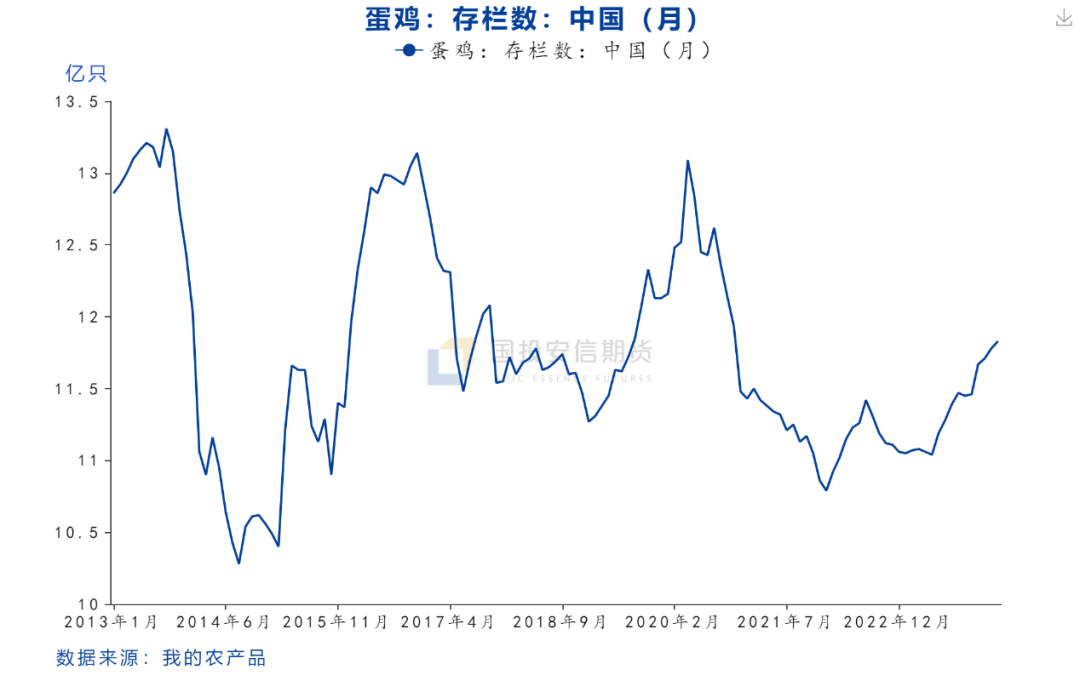

从行业在产蛋鸡存栏量来看,2023年中至今行业存栏处在加速上行趋势当中。由于此前行业持续盈利,养殖户积累了充裕的现金流,加上饲料成本趋势性下降,2023年行业补栏积极性大增。

卓创数据显示2023年鸡苗销量累计同比增加9.6%,钢联数据显示全年鸡苗销量累计同比增加11%。从月度销量来看,除去1月份以外,2023年每个月的鸡苗销量都基本处在过去5年同期最高,历史上来看仅次于2019年。鸡苗补栏后一般5个月进入新开产环节,可以作为在产蛋鸡存栏计算。因此可以看到,2023年下半年起在产蛋鸡存栏量持续上升。

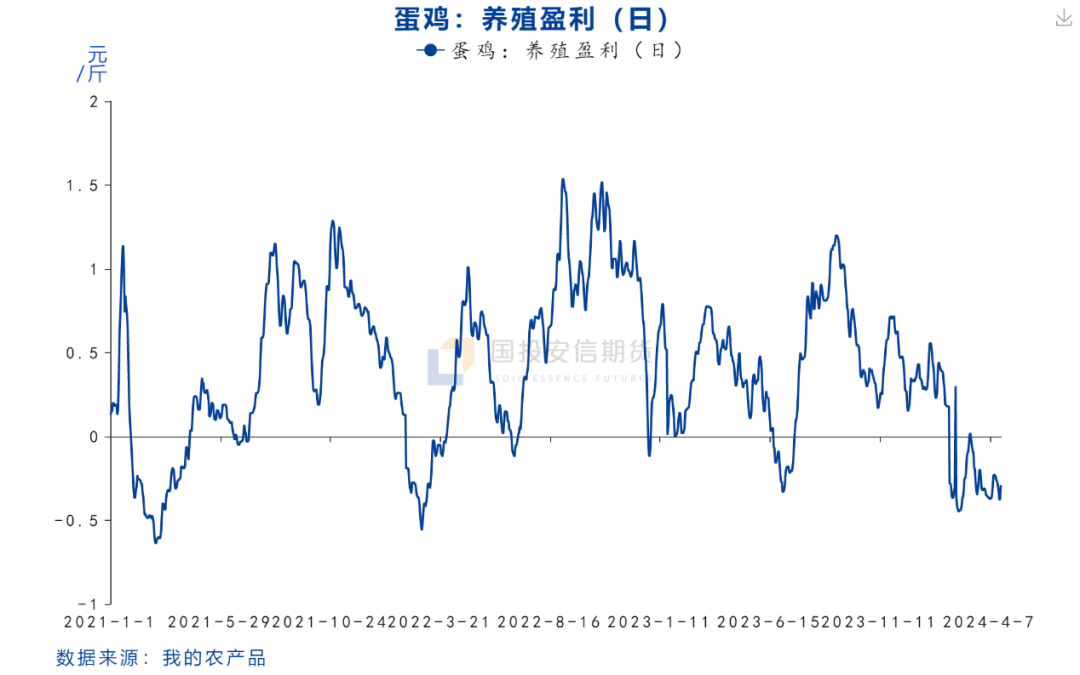

三、蛋价持续走低养殖亏损,后期补栏积极性或受到抑制

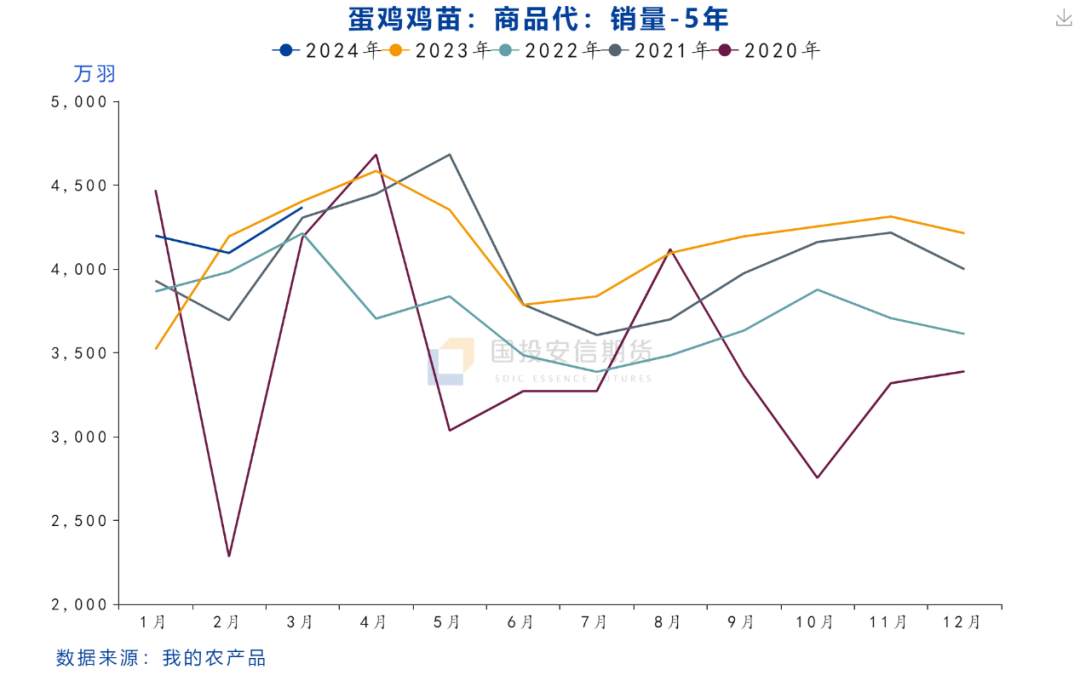

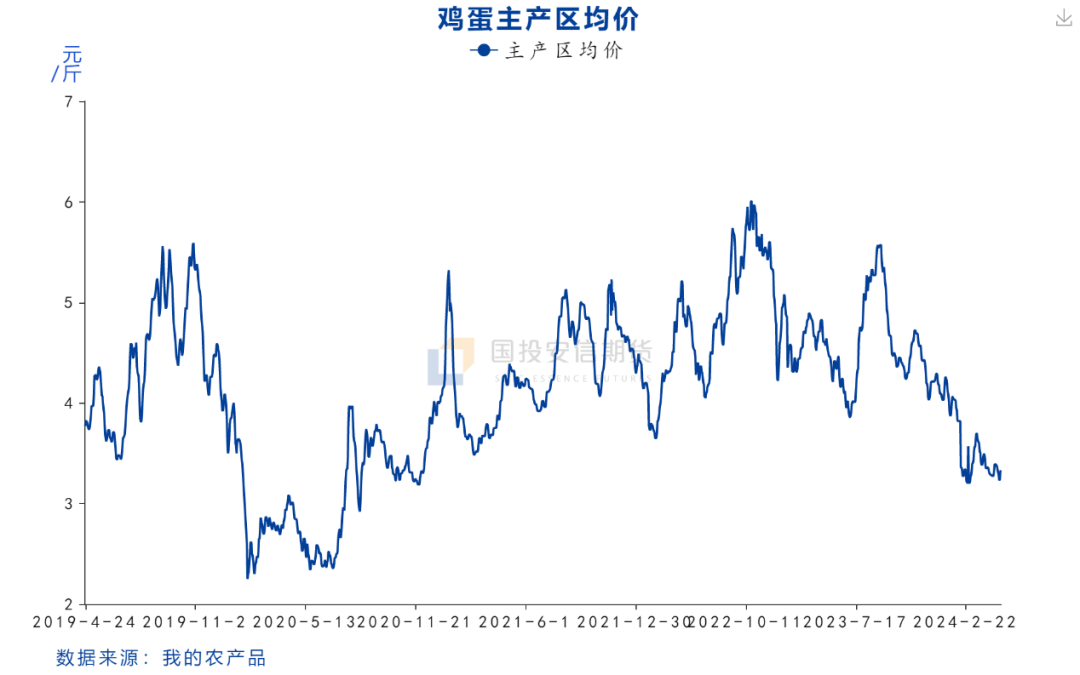

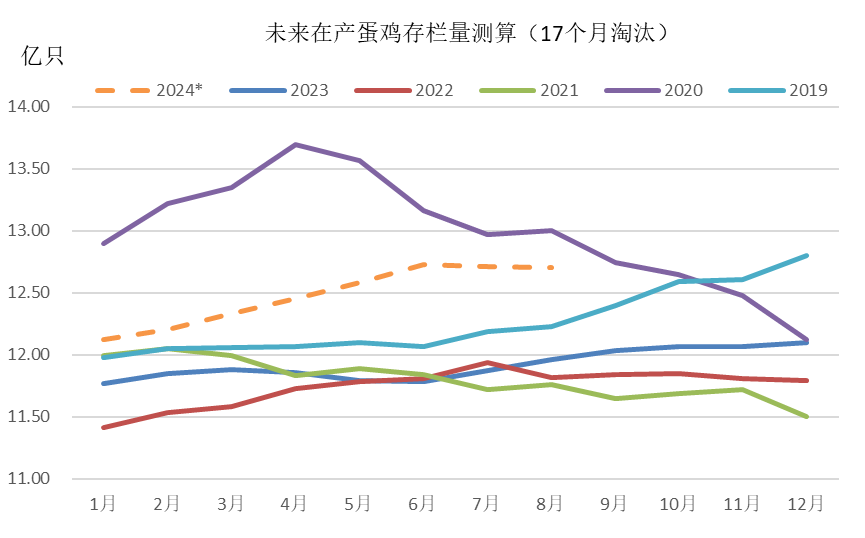

2023年下半年秋季补栏积极性仍然较高,同时由于2023年1月受新冠疫情影响鸡苗补栏量基数偏低,2024年1月鸡苗补栏量仍然同比增加。我们按照每月新开产蛋鸡数量使用5个月前鸡苗补栏量,每月淘汰蛋鸡数量使用17个月以前鸡苗补栏量测算,在产蛋鸡存栏量预计将持续增加至2024年6月,因此今年上半年蛋鸡产能仍然是增加的趋势。这压制了鸡蛋现货价格和近月期货价格持续下行并不断创新低。

随着蛋价自去年9月开始持续下跌以来,今年一季度鸡蛋养殖开始亏损,目前蛋价仅能维持饲料成本。鸡蛋价格在饲料成本线上下波动,而对于养殖完全成本则是亏损的(钢联对养殖利润的测算按照蛋价减去完全成本,卓创对养殖利润的测算仅用蛋价减去饲料成本及水电费用,而非养殖完全成本)。而去年同期一季度蛋鸡养殖则处在盈利状态。预计后期鸡苗补栏情绪将较上年补栏高涨的情况有所下滑,卓创及钢联数据显示2月补栏量同比下降2%、3月补栏同比下降1%。按此推算,2024年7月、8月行业在产存栏将出现小幅下滑迹象。不过推算的未来在产存栏为理论存栏预测,因老鸡淘汰节奏可能发生变化(近期老鸡淘汰出现了加速迹象,老鸡淘汰日龄也可能提前或延后,理论测算使用17个月即510天)。

数据来源:卓创资讯,国投安信期货测算

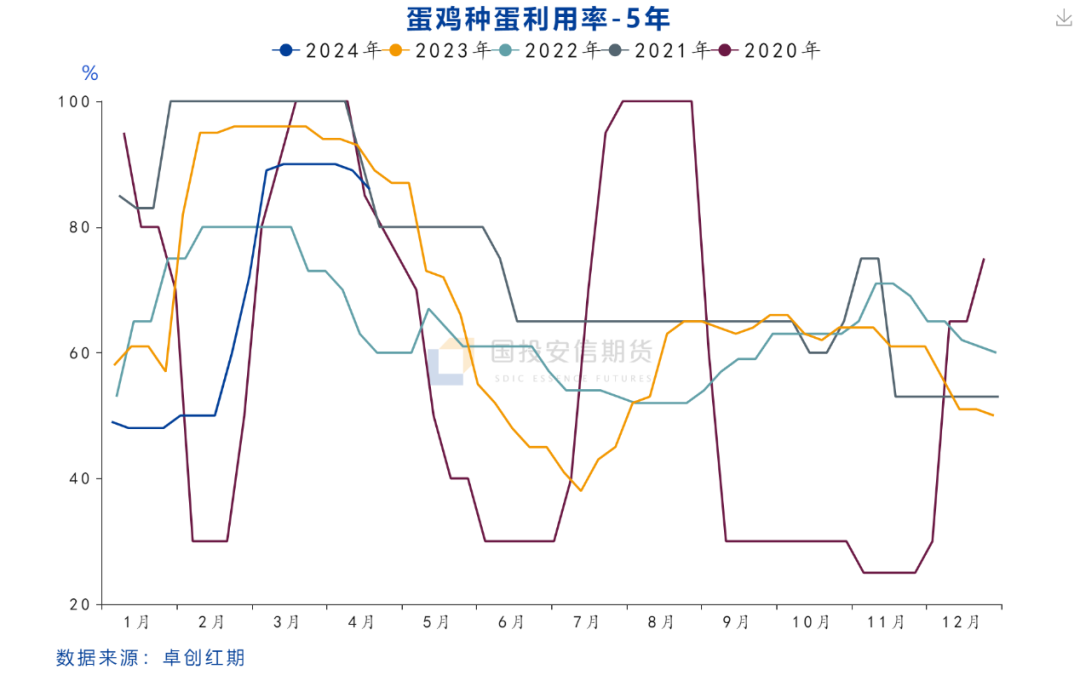

四、关注二季度补栏情况,老鸡淘汰略有加速

受当前蛋价低迷与行业利润亏损影响,当前种蛋利用率较上年同期有所降低。4、5月份重点关注鸡苗补栏情况,我们预计4、5月鸡苗补栏将在去年同期高基数的基础上出现同比下降。按照开产周期,若鸡苗补栏实现同比减少,按照目前淘汰节奏预估,预计8月及9月在产蛋鸡存栏将继续下降。

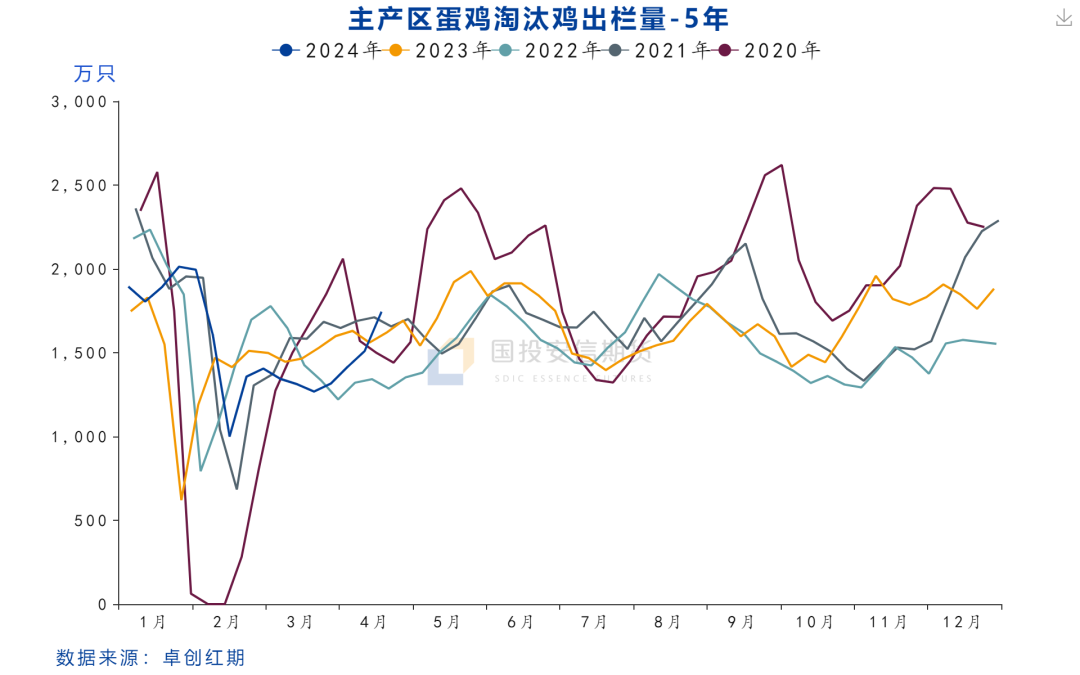

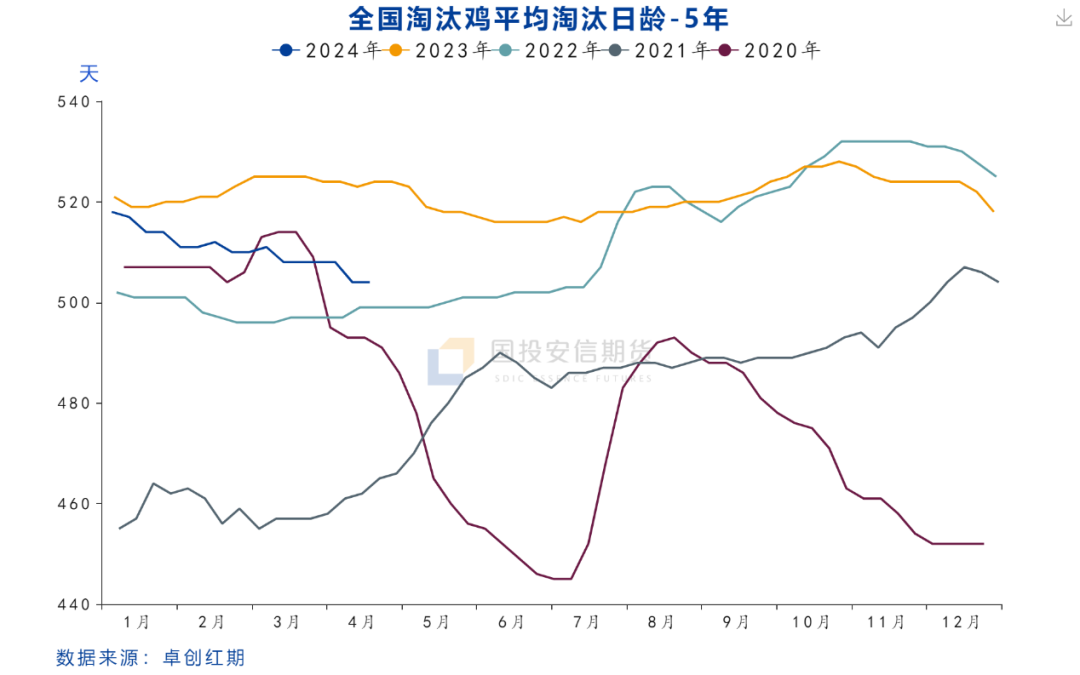

老鸡淘汰方面,受养殖亏损影响,近期有加速迹象,3月份以来周度淘汰量在上升。老鸡淘汰日龄从去年10月的528天下降至目前504天,不过相比2020年上半年鸡蛋熊市导致老鸡淘汰日龄快速降至445天,目前淘汰日龄仍然偏高。

五、供应拐点预期逐步形成,远月升水结构下关注预期差

观察本轮鸡蛋熊市周期与2019-2020上半年的熊市周期,可以看到2019年开始的产能扩张周期除了蛋鸡周期自身盈利驱动之外,还有非瘟这个外力因素,导致2019年是历史上补栏量最大的一年。而2023年是除2020年以外历史第二补栏高的年份,更多是蛋鸡周期自身的内因驱动。2024年当前的情况和2020年相比较,尽管同是下行周期的下半场或接近尾声,但是蛋鸡养殖亏损幅度偏低(目前蛋价能维持饲料成本),淘汰力度相对温和,淘汰日龄偏高。因此,低蛋价尽管对养殖积极性可能存在一定的抑制作用,但预计补栏下滑的力度和老鸡淘汰的力度都比较温和。从供给端来看,尽管年中附近可能出现供应拐点,但下半年在产存栏的降幅不会太大。

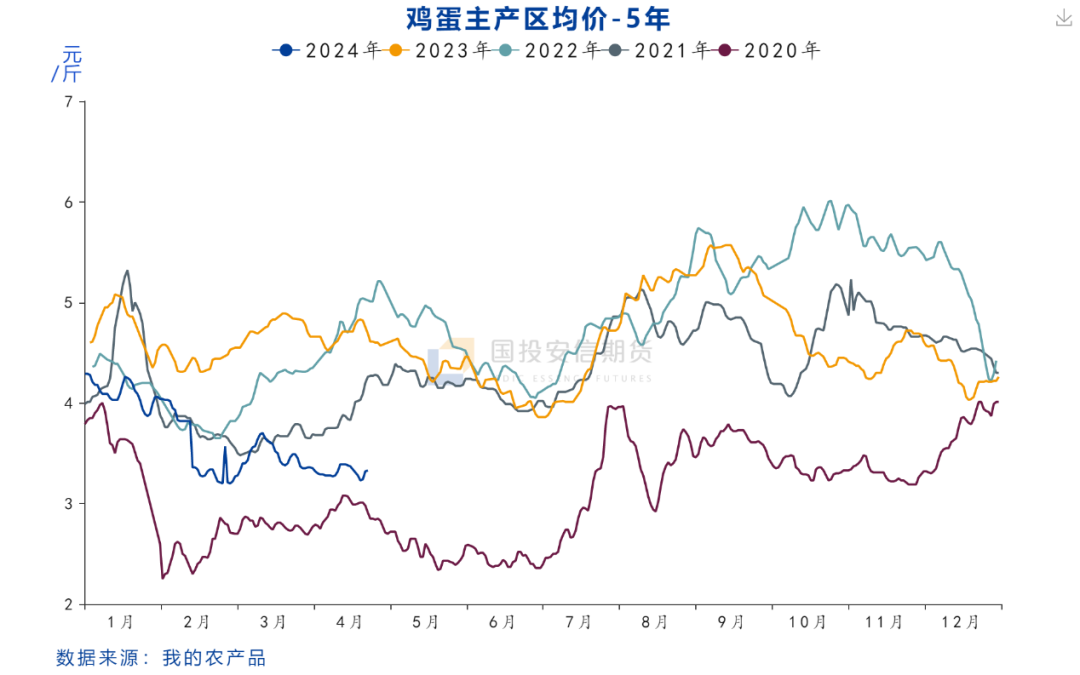

从盘面价差结构来观察,春节后鸡蛋期货的下跌近月普遍是流畅式下跌,远月则为抵抗式下跌。目前市场对下半年的合约估值,除去8月合约由于中秋节备货这个因素是明显的旺季合约以外,其他合约也较目前现货价格出现了高升水的预期。我们认为盘面更多体现的是对下半年供应端开始收紧的预期,由于盘面已经一定程度把预期交易进去了,未来更多是交易预期差。而近月合约的估值需要考虑几个因素,一是产能还在继续增加,二是夏季产蛋率会出现下降,可能在一定程度上对冲产能上升带来的供应压力,二是6月份前后南方会进入梅雨季,高温情况下鸡蛋不易储存,蛋价容易季节性偏弱。但今年鸡蛋价格与往年季节性的差异在于,往年蛋价在春节过后走出季节性低点后,在3~4月份期间容易走强,而今年蛋价整体偏弱,因此后期一旦出现利多,价格容易出现补涨。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。