对地产周期的一些看法

沧海一土狗 2024-04-24

本文章2阅读

来源 | 沧海一土狗

引子

美国方面的经验

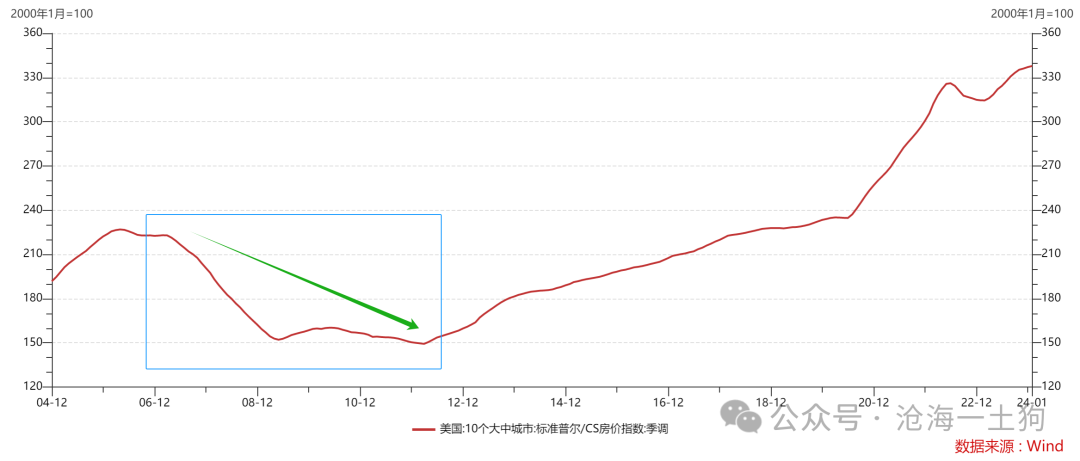

美国是成熟的发达国家,地产市场早就过了【增量为主】的阶段,但是,存量房屋价格依然有巨大的波动。

如上图所示,近20年以来,美国地产市场在2007-2012年经历了一段萧条周期,房价指数从高位220点附近一度跌落至150点附近,跌掉了三分之一。这一段就是著名的“次贷危机”,“两房”和众多金融机构都被拖下水。

显而易见,这波下行周期的罪魁祸首是高杠杆和去杠杆,当美国地产市场见顶之后,市场经历了漫长的去杠杆过程,这个过程差不多持续了5年左右。

从美国的经验中,我们能抽象出以下三个关键点:

1、地产市场是高杠杆市场;

2、杠杆周期的逻辑是第一性的,即负债逻辑是支配性的;

3、房屋的流动性较差,因此出清过程缓慢;

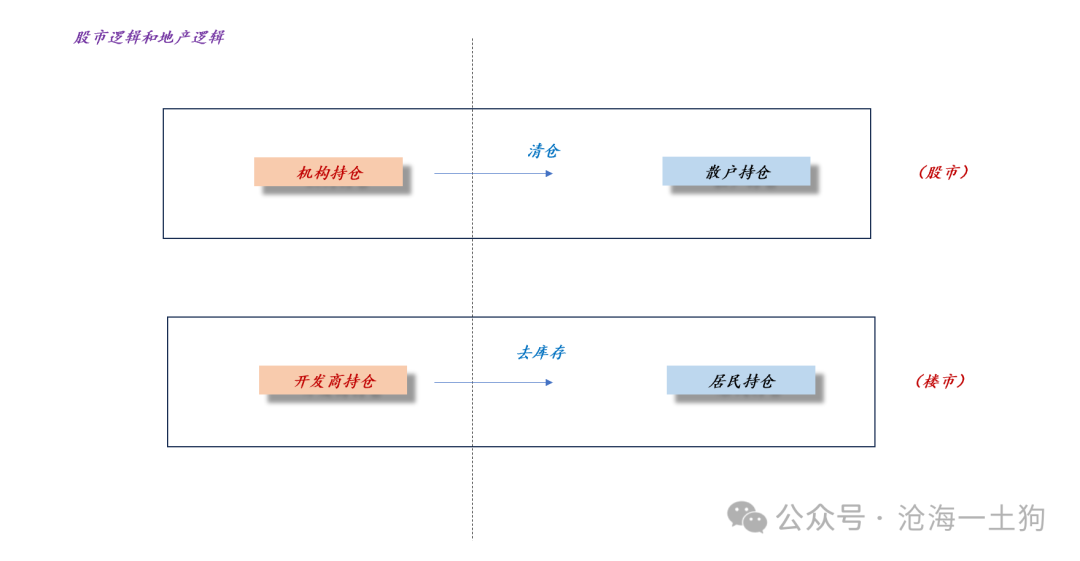

股市方面的经验

对国内现象的解释

地产行业高杠杆的本质导致了个体行为之间存在巨大的关联性。

去库存的好与坏

结束语

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。