如何评估当下经济的状态?

沧海一土狗 2024-04-19

本文章4阅读

来源 | 沧海一土狗

引子

一季度GDP同比5.3%,预期4.9%,前值5.2%。

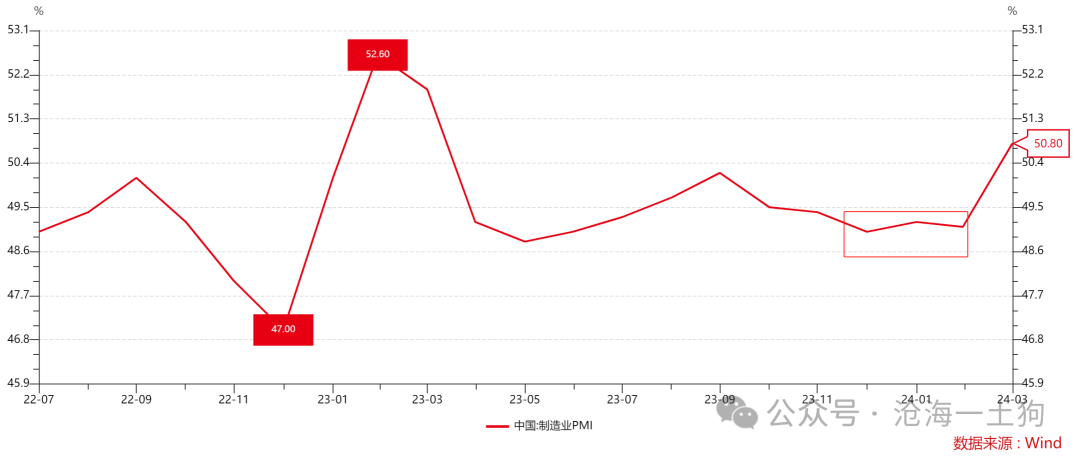

就业的影响

一般来说,影响消费的因素有两类,一类是就业,另一类是财富效应。我们先分析就业:在生产还ok的阶段,就业基本上大差不差。因此,我们可以把出口看成就业的前瞻变量,把制造业PMI看成就业的代理变量:

如上图所示,制造业pmi在去年q4的后半段已经稳住了,也就是说,就业方面的拖累在一个季度之前就解决了,并不构成对资本市场的拖累项。

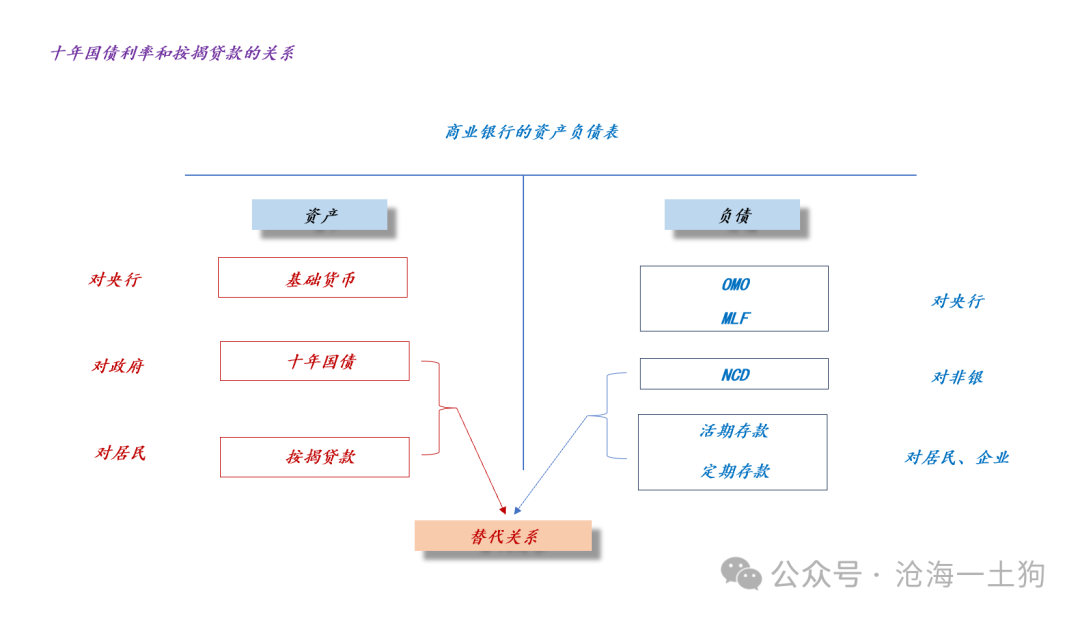

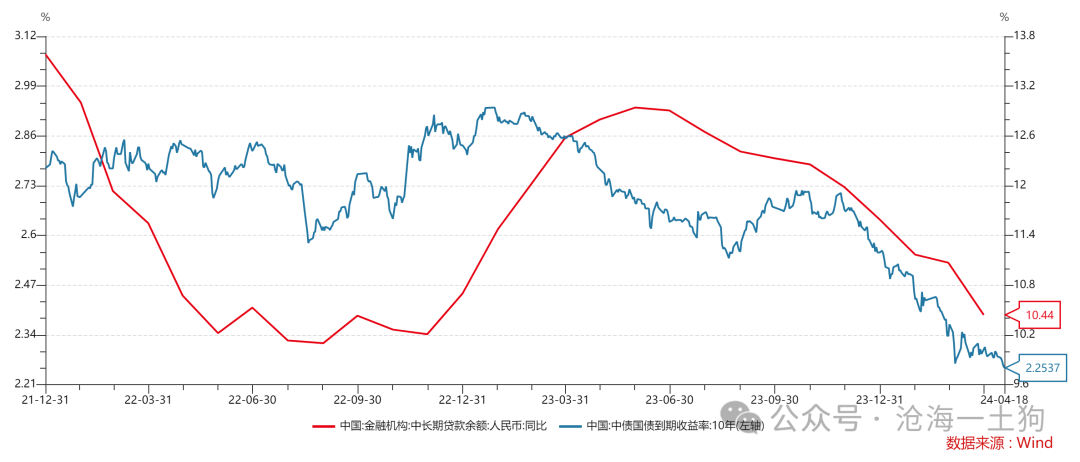

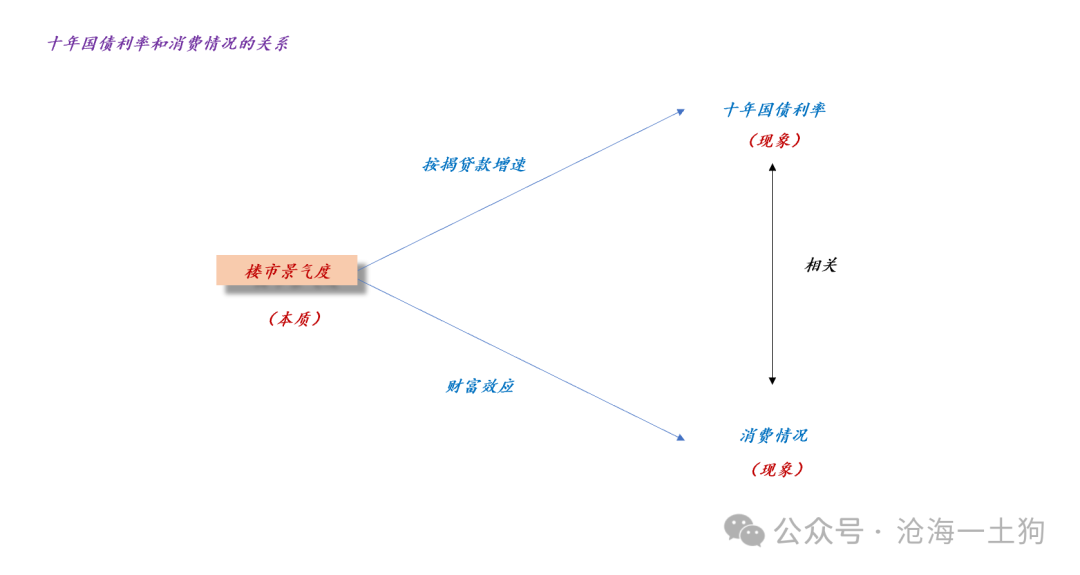

更为关键的财富效应

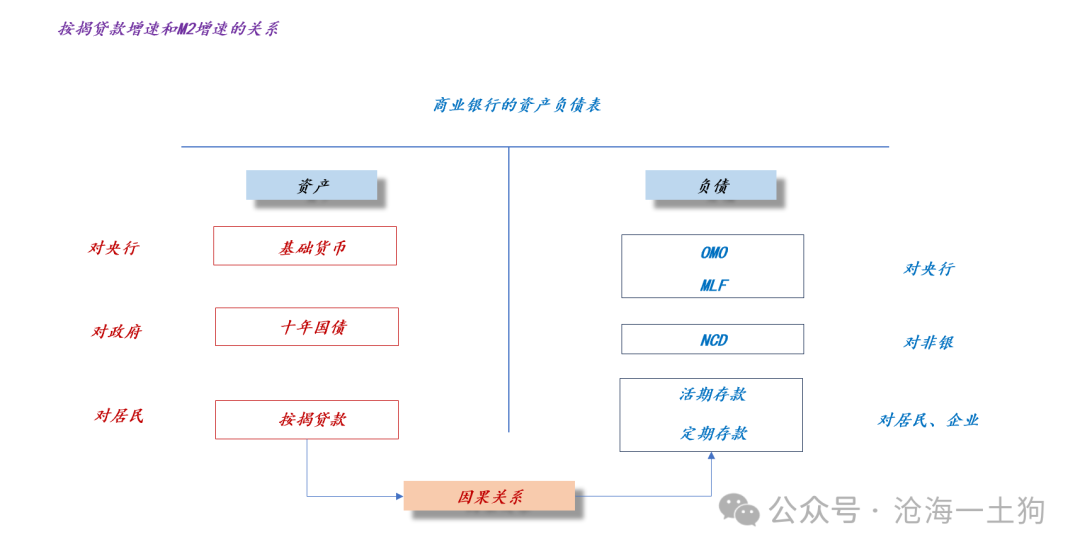

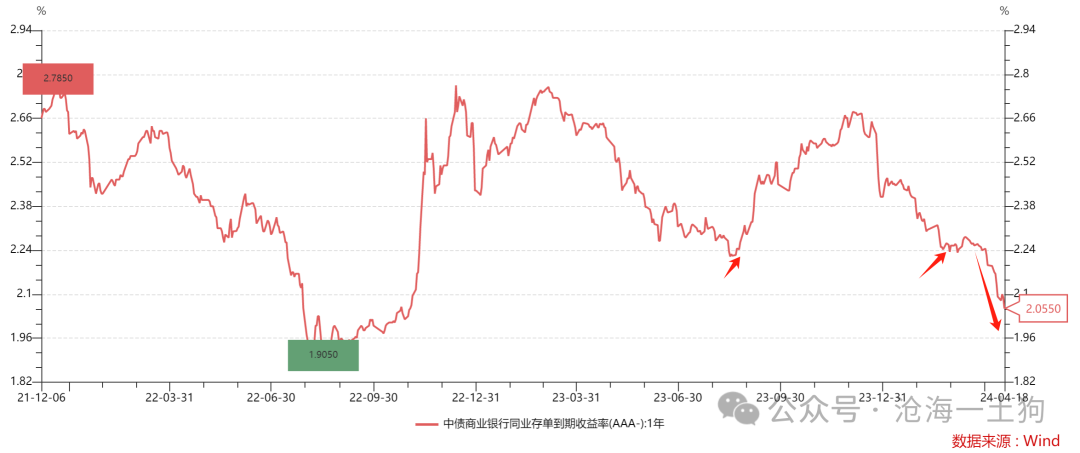

作为代谢产物的M2

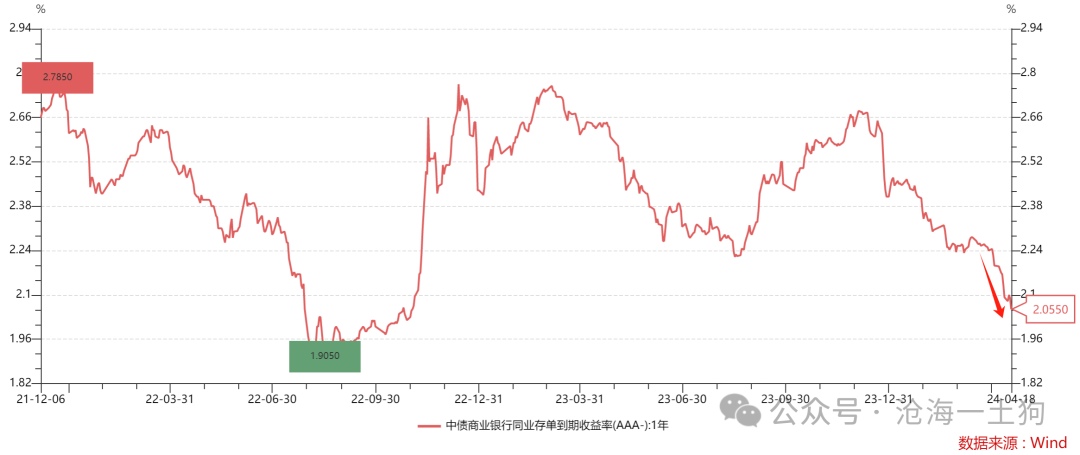

一年存单利率大幅下行的准确含义

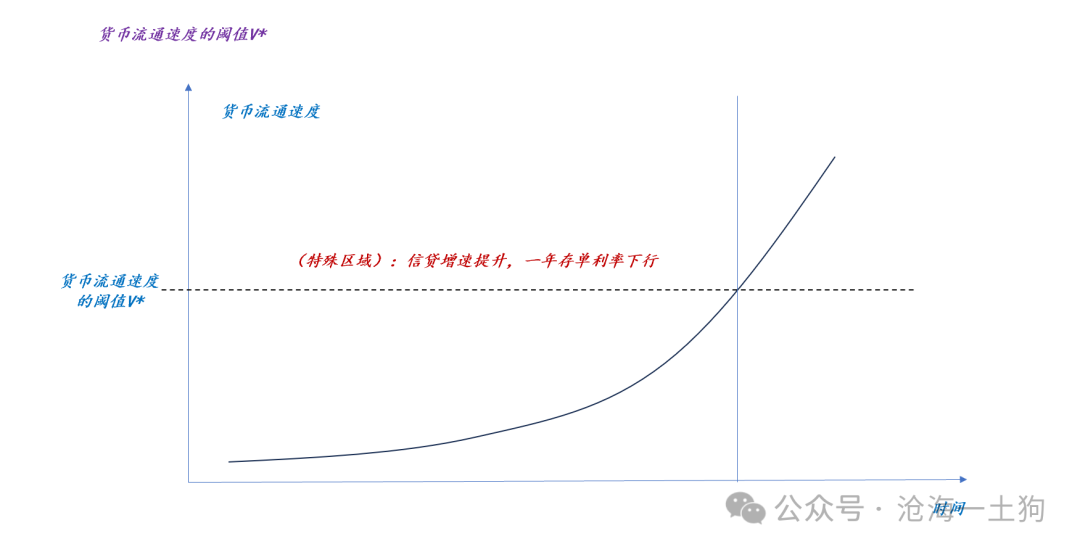

这是因为货币流通速度的不同,当货币流通速度处于阈值V*之下,信贷增速提升,一年存单利率向下;反之,信贷增速提升,一年存单利率向上。

结束语

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。