螺纹钢:去库较为顺畅,价格中枢上移

来源 | 国投安信期货研究院

大幅调整过后,4月初以来,钢材价格企稳反弹,螺纹钢主力2410合约自低点累计上涨8%。市场走强一方面受益于供需基本面好转,虽然终端需求同比偏弱,但螺纹表需近期表现好于预期,在产量较低的情况下,库存去化较为顺畅。而钢厂利润尚可,厂内库存快速下降,高炉逐步复产,铁水产量企稳回升,市场呈现阶段性正反馈格局。另一方面,本轮钢价调整幅度较大,基本处于近年来相对低位,压力释放较为充分,而有色、能化等其他工业品板块较为强势,从比价角度对黑色系形成支撑。正反馈预期主导下,市场情绪相对乐观,盘面短期有望延续偏强走势。

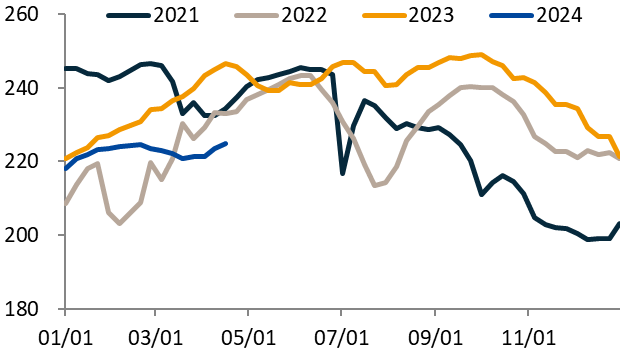

随着气温回暖,目前终端需求处于传统旺季,上周螺纹表需达到286.6万吨,虽然农历同比依然下滑,但降幅由此前的20%左右收窄至10%左右,环比表现好于市场预期。目前螺纹产量仍处于极低水平,在此背景下,近几周库存持续大幅下降,去化斜率快于近几年同期水平,厂库压力明显缓解。热卷由于承接更多铁水,去库相对较为缓慢,不过从结构上看,压力主要集中在社库端,厂库处于偏低水平。目前钢厂点对点尚有一定利润,在库存压力缓解后,复产力度边际加大,铁水产量从低位逐步回升,市场从此前的负反馈切换到正反馈逻辑。考虑到铁水相比去年同期处于偏低水平,后期仍有上行空间,预计复产带来的正反馈逻辑有望延续一段时间。

图1:螺纹钢库存(厂库+35城社库,万吨)

数据来源:mysteel,国投安信期货整理

图2:247家钢厂日均铁水产量(万吨)

数据来源:mysteel,国投安信期货整理

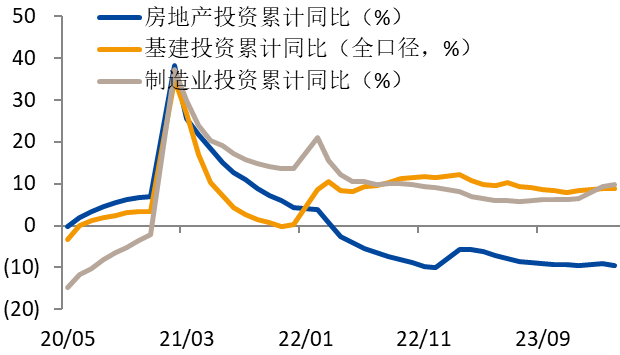

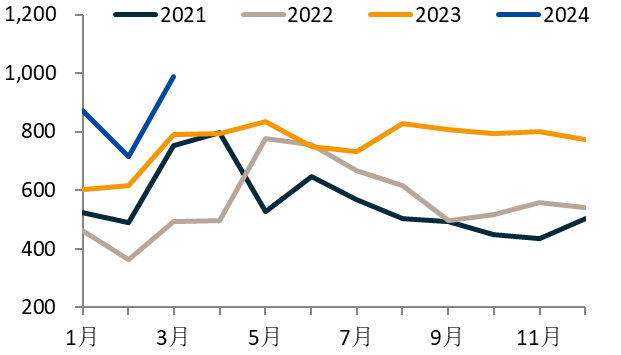

从下游行业看,1-3月地产投资、销售面积、新开工面积同比下降9.5%、19.4%、27.8%,整体依然疲弱,对钢材需求形成明显拖累。政策刺激力度有待加码,市场内生动能修复仍需较长时间,不过由于基数较低,相关指标降幅边际收窄,对市场的冲击趋于钝化。基建继续发挥托底作用,化债压力增大制约投资增速,后期随着专项债发行加快,叠加增发国债形成实物工作量,基建投资仍有支撑。随着外围需求好转,制造业逐步回暖,3月PMI数据超预期,整体投资增速逐步回升,支撑一季度GDP实现良好开局。不过从价格层面看,PPI继续低位徘徊,市场信心有待恢复,补库仍面临波折。3月份钢材出口环比大增38%达到988.8万吨,目前内外价差优势依然较大,预计后期出口将维持高位,缓解内需疲弱压力。

图3:基建、制造业继续对冲地产下行

数据来源:wind,国投安信期货整理

图4:我国钢材出口量(当月值,万吨)

数据来源:wind,国投安信期货整理

总的来看,由于地产大幅下滑,化债制约基建,建材需求疲弱明显拖累钢材需求。不过随着外围需求好转,出口环境改善,制造业整体逐步回暖,钢材直接出口再创近年新高,缓解内需下行压力。供需整体仍偏宽松,边际上有所改善,库存去化较为顺畅,铁水有了复产动能,市场由此前的负反馈向正反馈格局切换。从价格层面看,本轮钢价调整幅度较大,基本处于近年来相对低位,压力释放较为充分。虽然复产对吨钢利润形成一定挤压,但原料涨幅相对更大,成本快速上升推动钢价中枢上移。考虑到地产负面冲击仍有待化解,对上方空间也不宜过分乐观,后期继续关注政策刺激力度。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。