市场行情变化下的钢材冬储展望

韩娇 2023-12-15

本文章49阅读

来源 | 我的钢铁网

核心观点

随着行情回调和春节临近,市场对2024年冬储较为关注。笔者认为,在产业面偏强的背景下,我们预计本轮钢价回调空间有限。钢厂在库存压力较小和利润微薄的情况下,预计给予下游冬储优惠力度较小。而钢贸商在对明年需求偏悲观和钢价偏高的背景下,冬储积极性较低。预计2024年钢材冬储行情或与2023年类似,市场整体冬储体量较小。

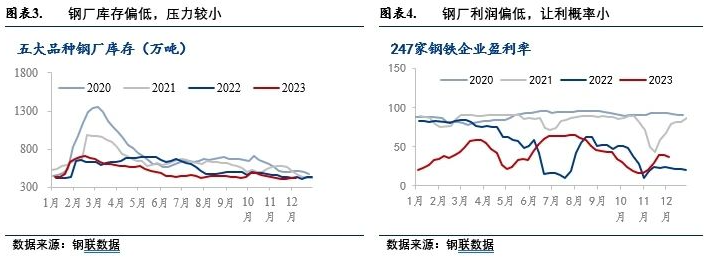

就钢厂端而言,预计钢厂冬储政策偏中性。一方面,目前钢材基本面矛盾已有明显缓解,若钢厂维持当前生产节奏,供应端暂无明显压力。根据Mysteel五大品种样本数据来看,钢材钢厂库存位于近几年偏低水平。另一方面,由于原料价格高企,钢厂利润微薄,让利下游概率较小。根据成本利润模型,截止到12月12日,全国螺纹钢平均利润为-130元/吨,热卷平均利润为-220元/吨,247家钢厂盈利面为37%,6成以上钢厂亏损,钢厂盈利情况较差,因此,在原料价格高企的背景下,钢厂让利下游概率较低。

综上所述,在产业面偏强的背景下,我们预计本轮钢价回调空间有限。钢厂在库存压力较小和利润微薄的情况下,预计给予下游冬储优惠力度较小。而钢贸商在对明年需求偏悲观和钢价偏高的背景下,冬储积极性较低。预计2024年钢材冬储或与2023年类似,市场冬储体量较小。在冬储量偏低的情况下,钢厂依靠自储或减产来减轻年底库存和资金压力。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。