市场抢跑!预期交易过度后,黄金还能继续一飞冲天吗?

来源 | 信达期货

近期黄金呈现大起大落的状态。

继上周以来美国部分经济数据不及市场预期,伴随鹰派官员沃勒转鸽后,周五鲍威尔亲口承认随着疫情和重新开放的影响消退,以及限制性货币政策对总需求的影响,明年支出和产出增长将放缓。叠加因素使得市场对过度乐观预期经济降温及美联储“预防式”降息举措,部分机构将美联储降息预期提前到明年一季度。

市场乐观预期下,黄金迎来大涨,本周一亚盘开盘后伦敦现货黄金更是上冲至2146美元/盎司的历史新高。

从目前市场走势上看,或已经过度交易降息预期,要知道从就业和经济增长指标上看美国经济依然具有韧性,美国经济软着陆概率最大,不宜从周期视角提前交易衰退及降息预期。

首先,2020年以来,美国先后通过了总规模近2万亿美元的《基础设施投资和就业法案》(1.2万亿美元)、《2021年芯片和科学法案》(2800亿美元)以及《通胀削减法案》(4370亿美元),大幅增强财政政策对经济发展的导向作用,体现出拜登政府将美国经济转型、重振本土制造业视为重要任务,且从目前效果来看,对美国国内就业和经济提振效果较好,根据国会预算办公室(CBO)预测,未来三年是上述法案的支出高峰。

其次,即使加息或已结束,但美联储缩表进程仍在持续,美联储依然每月600亿美元美国国债和350亿元美国抵押支持证券的规模进行缩表,叠加美国财政部长期债券供应扰动还将持续一个季度,美债利率下行大概率不会如此顺利。

综上,过早地交易美国经济衰退并实施宽松货币政策未免过于激进。

但我们也应该看到一些中期支撑黄金价格的信号,对黄金中期走势不应过度悲观。

首先,虽然目前美债利率从高位短期回调幅度过大,但随着美国经济逐渐走弱,用美国通胀保值债券(TIPS债券)衡量的美国长期实际利率波折下行趋势或可持续。《美联储褐皮书》显示美国经济活动有所放缓,对未来6至12个月的经济前景判断有所下降。

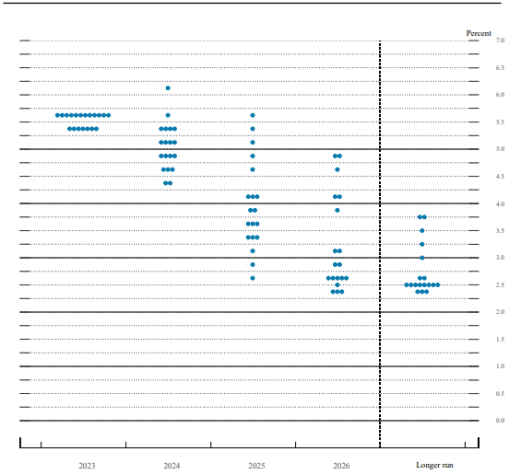

美联储官员对长期实际利率的预期并没有随着拜登政府的产业政策及世界经济的结构性变化而上升,实际利率上升的因素被认为是短期因素。根据美联储9月公布的《经济预测摘要》点阵图显示,联邦公开市场委员会(FOMC)参与者对适当货币政策的评估长期联邦基金目标利率中位数依然在2.5,扣除2%的长期通胀预期,长期实际利率水平在0.5%左右,这也说明近期2%的实际利率水平随着美国经济走弱依然具有下行空间。

因为黄金与以实际利率衡量的真实投资回报呈负相关关系,所以黄金价格依然具有上行动力。

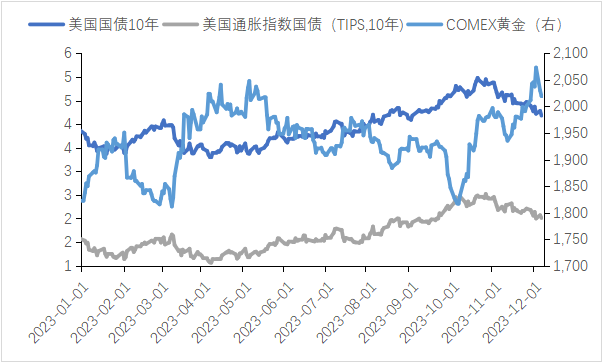

图2 :2023年以来黄金对美国实际利率敏感性下降,呈弱负相关关系

数据来源:wind,信达期货

图3 :最新点阵图显示长期政策利率中枢没有上升

数据来源:FED,信达期货

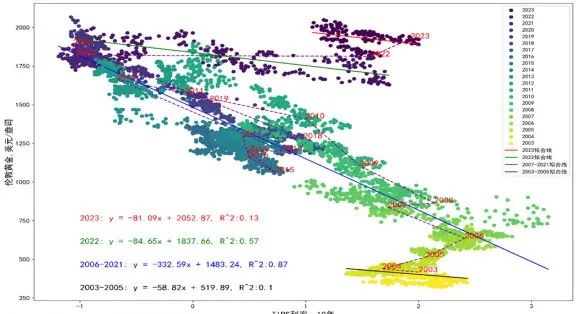

其次,黄金对实际利率的敏感性有所下降,货币属性驱动金价中枢上移。美债利率受到供应冲击的影响,或将提高美债的信用风险溢价,将减弱黄金对美债实际利率的敏感性水平。

2022年以来黄金与实际利率的负相关关系有所弱化(如下图),2022年以来黄金价格对10年TIPS利率的敏感性有所下降,我们认为主要有两个原因。

一是央行购金抬高了黄金的价格中枢;二是疫情以后的发达经济体央行持续扩表,货币化率上升,在各主要经济体央行资产负债表收缩至合意水平前,以信用货币衡量的黄金价格中枢也有所上升。

图4:实际利率近两年来对10年TIPS利率的敏感性有所下降

数据来源:wind,信达期货

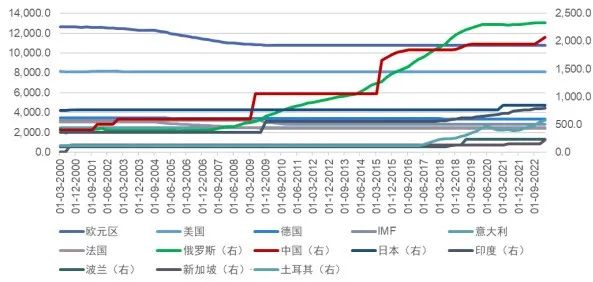

自2022年以来,全球央行购金规模大幅高于以往。

根据世界黄金协会统计,今年迄今,各国央行的黄金购买量增长了14%,第三季度是自2000年以来有记录的第三高季度,其中中国、波兰和新加坡央行购金量遥遥领先。

即使第四季度维持稍慢的购金节奏,今年全年央行购金规模也有可能将超过刚刚创下历史新高的2022年。根据我国央行储备资产数据,我国已是连续12个月增储黄金,从年初的2025.46吨(6512万盎司 )增加至2214吨(7120万盎司)。

我们无法明确近两年以来央行持续大幅购金的目的,但无外乎是为了提高官方储备资产的安全性和稳定性,在外汇支出面临压力时有能力维持本国货币的稳定等等。

根据世界黄金协会(World Gold Council)的年度央行调查显示,央行购买黄金的目的主要包括出于对国内产量的更多购买、黄金持有量的再平衡到更有利的战略水平以及金融市场的担忧(通胀和危机风险)。

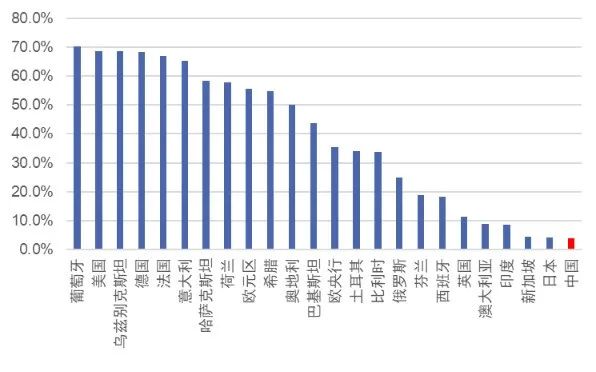

从下图二可看出,截止今年第一季度中国央行储备资产中黄金占比不足5%,表明如果中国想要提高黄金在央行储备资产中的比重,依然存在巨大的黄金储备增持空间。

在短期国际环境难有大幅改善的情况下,央行资产对黄金的配置策略可能会持续。

图5:各国央行黄金购买自2022年以来持续保持高位(单位:吨)

数据来源:彭博,世界黄金协会,信达期货

图6:主要国家央行黄金储备规模变化(单位:吨)

数据来源:世界黄金协会,信达期货

图7:主要国家央行黄金储备规模占总储备资产比例(截至2023Q1)

数据来源:世界黄金协会,信达期货

2008 年金融危机后,全球货币政策变为极度宽松,美联储大幅扩表,带来了显著的全球货币超发(M2/GDP 比例自2008 年后快速上升),2020年疫情冲击后主要国家央行继续大幅扩张央行资产负债表规模,推动信用货币整体贬值,大宗品价格和各类资产价格暴涨则是这种贬值的反映,这也再一次推升了金价中枢。

未来,在没有新的金融经济风险冲击下央行缩减资产负债表将持续,或给黄金带来一定的逆风。

图8:全球M2/ GPD比例与黄金价格中枢存在正相关

资料来源:wind,信达期货

综上,近期黄金由于交易性因素导致价格冲高后大幅回调,过度交易货币政策提前放松的势态得以纠正,但黄金作为具有稳定价值的商品货币,未来其价格依然具有较好的因素支撑。

考虑到在我国财政货币发力下经济逐渐向好,人民币汇率进一步贬值概率不大,国内黄金大概率跟随国际黄金价格呈现较强的走势。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。