供需预期趋紧,焦煤多头机会仍可期

主要观点:

从供需来看,预计到年末,焦煤供给端仍相对偏紧,其中国产焦煤及进口焦煤均有环比下降的情况。而需求方面来看,下游焦炭及铁水产量存在季节性回升的态势,同时当前铁水产量仍处于近五年次高位,高于去年同期水平,对于焦煤刚需预计稳中偏强。而库存方面来看,年末整体库存的流动性有望增强,其中上游焦煤库存有望逐步向下游转移,叠加当前上游焦煤库存处于同期低位,整体低库存对于焦煤价格存在较强支撑,预计短期对于焦煤的驱动方向仍趋于向上。

而估值方面来看,当前国内及国际焦煤现货仍处于涨价周期,其中焦煤基差仍处于同期高位,短期对盘面存一定提振。从替代关系来看,动力煤当前价格相对偏弱,当时整体波动性较低,焦煤与动力煤比值处于同期高位,短期相对动力煤存在一定高估,但是整体仍在正常区间内,预计对焦煤影响较小,整体估值相对中性。

整体来看,短期煤焦上行驱动预期仍较明显,同时估值端压力相对较小,预计盘面有望维持上行态势,整体价格重心继续上移。

风险点:宏观刺激超预期收紧、粗钢压减年末加严、钢材投机需求持续大幅回落、国际市场超预期走弱、进口煤大幅增加、国内煤矿复产超预期、动力煤价格大幅下跌、极端天气阻碍煤焦、钢材运输。

监测点:

1、下游焦化厂开工变化;2、地产相关政策;3、国家对于大宗商品价格的干预情况;4、环保政策变化;5、焦煤基差情况;6、钢厂开工情况;7、焦煤上下游库存变化;8、进口焦煤情况;9、运输情况;10、国内焦化产能的增减情况;11、焦化利润情况;12、煤矿、洗煤厂开工情况;13、动力煤价格变化情况;14钢材需求情况等;15、国际市场变化。

正文:

从市场表现来看,从10月24日以来,受中央公布年内增发1万亿国债政策影响,黑色系相关商品走出一波持续的上涨行情,其中焦煤01合约在此轮上涨过程中最高涨幅达到29.11%。而随着近期市场对于宏观方面的影响逐步消化之后,盘面上行动力有所减弱,出现小幅调整。短期市场有望回归基本面主导,而从基本面来看,当前焦煤受供给端扰动相对较大,整体供需仍趋于收紧,短期不具备持续回调的基础,预计盘面近期震荡调整之后,继续冲高概率较大。

一、基本面情况

1.1整体供给预期偏紧

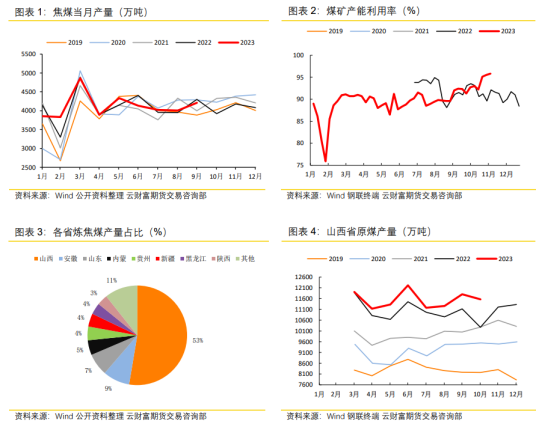

国内方面来看,今年1-9月份全国累计生产炼焦煤37139万吨,比去年同期增加144.5万吨,其中月均产量4126.5万吨。从季节性来看,在大多数年份12月焦煤产量均呈现环比走弱的情况。另外从全国焦煤产量占比来看,其中山西省占全国焦煤产量的53%左右,可见山西煤炭产量对于焦煤的整体供应影响较大。而今年1-10月份山西原煤产量累计112846.5万吨,其中10月份原煤产量11563.9万吨,而近期山西能源局介绍,预计年末两个月将生产2.18亿吨原煤,月均1.09亿吨,预计环比10月份将有所下降。同时近期山西省仍有发生煤矿事故,11月下旬国务院安委会出台文件对山西省矿山安全生产工作开展帮扶指导,为期6个月,期间安监形势严峻,预计将整体影响该地区煤矿复产。

整体来看,短期国内焦煤产量预计仍呈现环比收紧的态势,焦煤整体供给预计仍相对紧张。

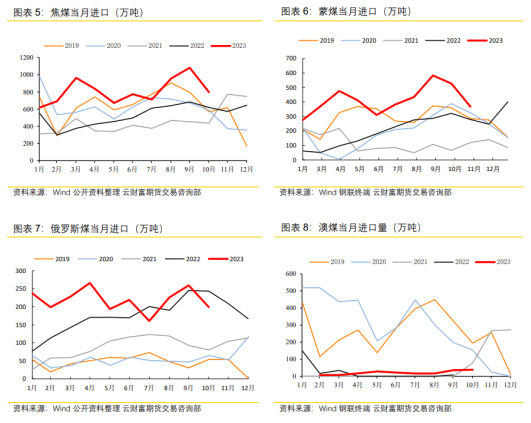

进口方面来看,往年12月份焦煤进口也多呈现季节性回落的态势 。从1-10月份整体进口情况来看,其中进口蒙煤及俄罗斯煤占全部进口80%左右,而1-10月份进口蒙古炼煤4139.6万吨,月均进口413万吨,而蒙古国财政部国务秘书兼ETT全权代表吉·钢巴图下半年表示,根据今年的预算修正案,批准出口5000万吨煤炭。目前,蒙古已出口4670万吨煤炭。因此11月至12月预计出口量将近500万吨,而焦煤在整个出口中占比近80%,因此预计11-12月进口蒙煤量月均200多万吨,环比10月份及年内平均水平将大幅降低。而进口俄罗斯煤来看,年内整体波动相对平稳,从季节性来看,您内进口俄罗斯煤的高点多在前三季度出现,因此乐观预期11-12月均进口俄罗斯煤于前三季度相等,整体进口量相对偏稳。

整体来看,进口方面,由于蒙煤进口预期环比明显回落,预计整体进口端年末仍有收紧。

1.2需求预期稳中有升

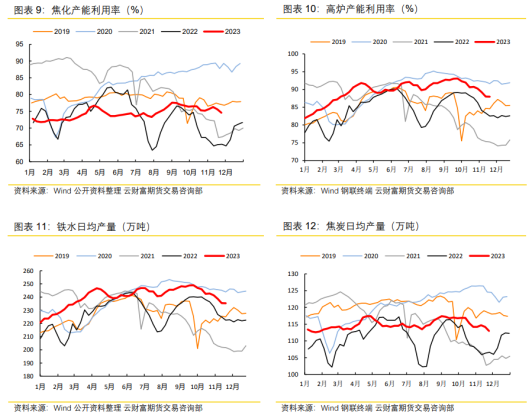

从焦炭产量及钢厂铁水产量来看,两者也呈现相对明显的季节性。往往在年末,两者的产量多呈现环比走平或回升的态势,从而期间对于焦煤的刚需多呈现环比稳中偏强。需求注意的是,年内频繁炒作粗钢压减的问题,到目前维持仍未兑现,关于传闻能够如果兑现,仍然存在不确定性。而对比近五年同期铁水产量,当前铁水产量仍在次高位,高于去年同期水平,预计对于焦煤的需求仍同比处于增加态势。

1.3整体库存资源有望向下游逐步转移

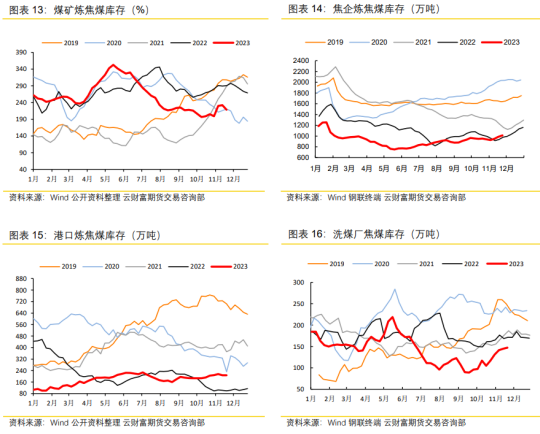

从库存的分布情况来看,当前焦煤上游库存整体处于近五年同期低位。而中游及下游库存处于近五年同期次低位,整体高于去年同期水平。而从库存的季节性表现来看,年末中游及下游库存整体呈现不断回升的态势,而洗煤厂及煤矿库存多处于回落态势,整体库存资源在年末呈现明显向下游不断转移的过程,即下游的补库需求预计相对偏强。从对于上游来说,当前低库存态势,有利于增强上游对焦煤的定价权,从而对焦煤价格形成较强支撑。

二、估值端影响

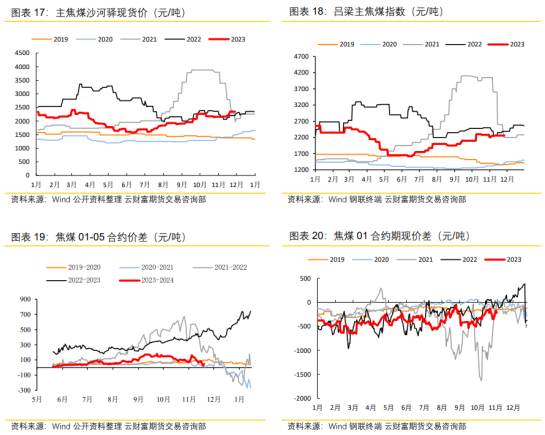

2.1现货市场仍处于涨价周期

从焦煤现货市场来看,从今年6月份到现在,整体呈现不断上涨的态势。从从季节性变化来看,焦煤现货在年末往往也呈现稳中偏强的运行态势。而从基差方面来看,当前焦煤基差整体处于近五年同期相对高位,但是整体基差的跨度在年末相对较窄,预计短期基差方面对于盘面支撑相对有限。

2.2国际焦煤现货整体稳中偏强

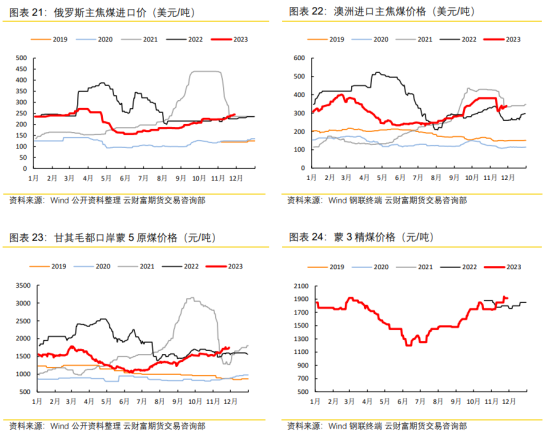

从国际焦煤价格来看,从6月份到现在整体也呈现相对明显的走强态势,价格重心不断态势。而价格的季节性表现来看,国际焦煤价格在年末也多呈现稳中偏强的态势,有利于支撑国内焦煤价格。

2.3短期相较动力煤估值压力有限

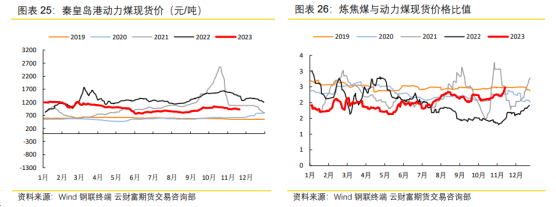

从国内动力煤的价格表现来看,从今年6月到现在整体价格也处于上涨过程中,但是在10月份之后整体动力煤价格开始走弱,直到现在仍处于两个月以来的走弱过程中。而从其季节性变化来看,近五年年末价格涨跌互现,没有明显季节性,而近两年受国过煤炭保供要求,整体呈现偏弱态势,而今年整体保供要求虽然依然存在,但是对于动力煤产量的释放影响逐步消化,预计年末动力煤价格仍呈现震荡态势,整体波动较小。而从焦煤与动力煤的比值来看,当前处于近五年同期高位,但是整体仍处于近五年波动区间,对于动力煤估值压力响度有限。

三、策略建议

从供需来看,预计到年末,焦煤供给端仍相对偏紧,其中国产焦煤及进口焦煤均有环比下降的情况。而需求方面来看,下游焦炭及铁水产量存在季节性回升的态势,同时当前铁水产量仍处于近五年次高位,高于去年同期水平,对于焦煤刚需预计稳中偏强。而库存方面来看,年末整体库存的流动性有望增强,其中上游焦煤库存有望逐步向下游转移,叠加当前上游焦煤库存处于同期低位,整体低库存对于焦煤价格存在较强支撑,预计短期对于焦煤的驱动方向仍趋于向上。

而估值方面来看,当前国内及国际焦煤现货仍处于涨价周期,其中焦煤基差仍处于同期高位,短期对盘面存一定提振。从替代关系来看,动力煤当前价格相对偏弱,当时整体波动性较低,焦煤与动力煤比值处于同期高位,短期相对动力煤存在一定高估,但是整体仍在正常区间内,预计对焦煤影响较小,整体估值相对中性。

整体来看,短期煤焦上行驱动预期仍较明显,同时估值端压力相对较小,预计盘面有望维持上行态势,整体价格重心继续上移。

风险点:宏观刺激超预期收紧、粗钢压减年末加严、钢材投机需求持续大幅回落、国际市场超预期走弱、进口煤大幅增加、国内煤矿复产超预期、动力煤价格大幅下跌、极端天气阻碍煤炭钢材运输。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。