建材成交走弱 黑链延续震荡偏弱运行

来源 | 混沌天成研究

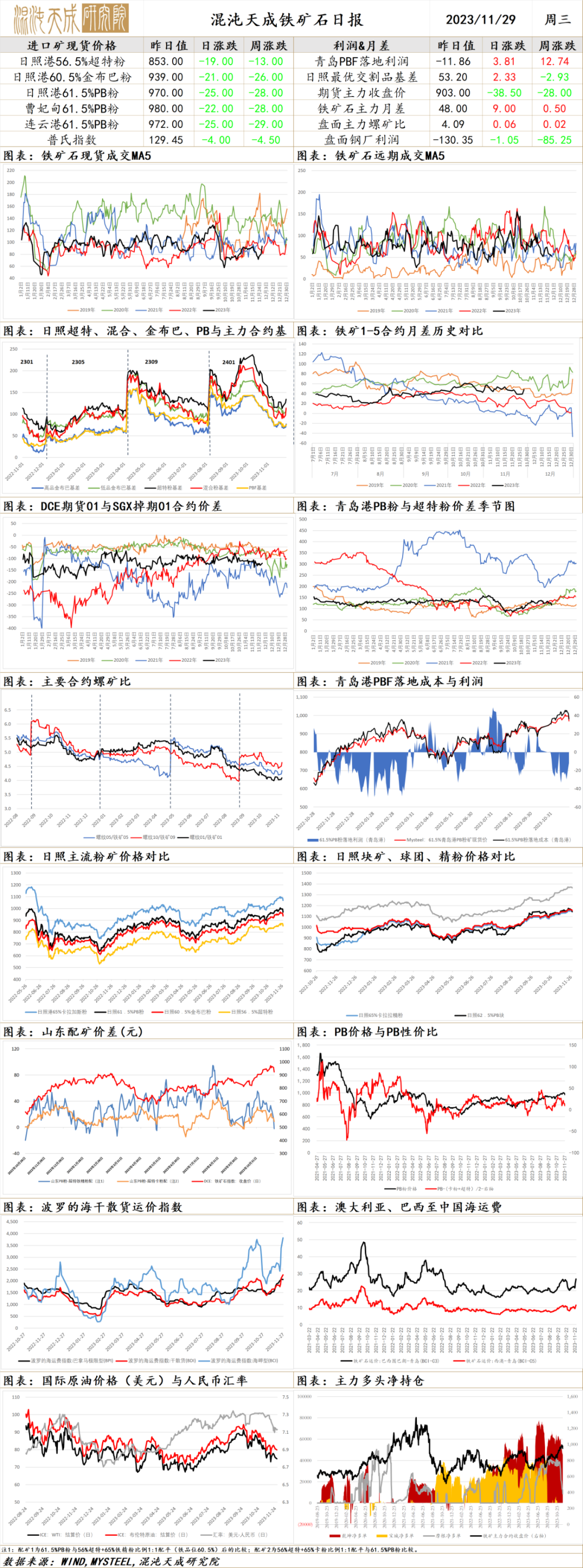

铁矿石

铁矿

一、市场点评

供应端,上周全球铁矿发运小幅增长,澳巴及非主流发运变动均不大。同期,国内到港量也有小幅上升,由于疏港降幅不大,周一港口铁矿库存略有减少。国内矿方面,受北方环保限产及部分选厂检修影响,近期国内铁精粉产量有小幅回落。

需求端,上周钢厂高炉开工率小幅增加,但铁水产量仍略有下降,日均铁水再降0.14万吨至235.33万吨,同期钢厂盈利率继续回升10.39%至39.39%。受益于宏观预期向好带动的需求回升,叠加钢厂利润有所恢复,当前钢厂铁水产量仍维持在同期高位水平,对原料保持按需采购节奏。昨日铁矿港口现货成交继续增长,远期美元货成交有所回落,目前PB粉落地亏损继续收窄,但国外需求仍相对强于国内。

综合而言,在钢厂铁水产量仍维持同期高位的情况下,当前铁矿市场供需依然呈现紧平衡格局,不过,考虑到近日高层对铁矿监管力度不断加强,叠加移仓换月仍在进行,矿价延续震荡偏弱走势。

二、消息及数据

1.11月28日Mysteel统计中国45港进口铁矿石库存总量11273.33万吨,环比上周一增加12万吨,47港库存总量11953.33万吨,环比增加11万吨。具体区域来看,本期库存增量主要集中在东北、华北、华东三个区域,主要因为该三个地区近期铁矿石到港尚可,铁矿石卸货入库量大于周期内铁矿石疏港总量,致使区域内库存同步回升;库存减量主要集中在沿江和华南两区域。

2.Mysteel数据:卫星数据显示,2023年11月20日-11月26日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1218.3万吨,环比下降8.4%,结束连续两期累库趋势,目前库存处于年均值附近。

3.据悉,俄罗斯相关部门目前正尝试将废钢和黑色金属废料出口到欧亚经济联盟以外国家的关税配额期限延长至2024年6月30日。该决议草案由俄罗斯经济发展部制定,建议将配额量保持在60万吨/年,并在网站(regulation.gov.ru)公布。根据草案,关税配额量的80%将根据2023年1月1日—12月15日(含)的出口数据乘各地区的既定系数分配给参与者,剩余的20%则分配给2023年7月1日—12月31日期间向俄罗斯钢铁企业供应废钢和黑色金属废料的公司。上半年,俄罗斯的废钢收集量为1120万吨,同比增长6%;废钢消耗量同比持平,为1020万吨。俄罗斯废金属协会称,俄罗斯国内废钢回收市场形势正趋于稳定。此外,哈萨克斯坦最近也在尝试将黑色金属和有色金属废料出口禁令从11月7日起再延长6个月的时间。

4.11月6日,非洲首个工业规模使用绿氢的“零排放”钢铁生产项目在纳米比亚破土动工。该项目采用绿氢生产直接还原铁,项目位于纳米比亚埃隆戈地区的阿兰迪斯附近。据悉,该项目得到了德国政府的支持,初始阶段投资总计1300万欧元(约合1390万美元)。该项目将于2024年底投产,直接还原铁设计产能为1.5万吨/年。该项目生产的直接还原铁将为德国钢铁企业提供原料,用于生产风电设施和汽车制造所需的“绿色钢材”。

5.11月28日铁矿石远期现货市场整体活跃度一般,平台上12月初装期的麦克粉以12月指数-0.8成交,而11月底12月初装期的卡粉报价142.70,但暂未达成成交;矿山私下招标方面有12月到港的LONS块和1月初装期的PB粉,其中PB粉结标价格为1月指数+2.2,成交价格与昨日持平。二级市场上,卖家报盘积极性尚可,报价水平有所下调,而买家的关注点仍在折扣比较大的品种方面。

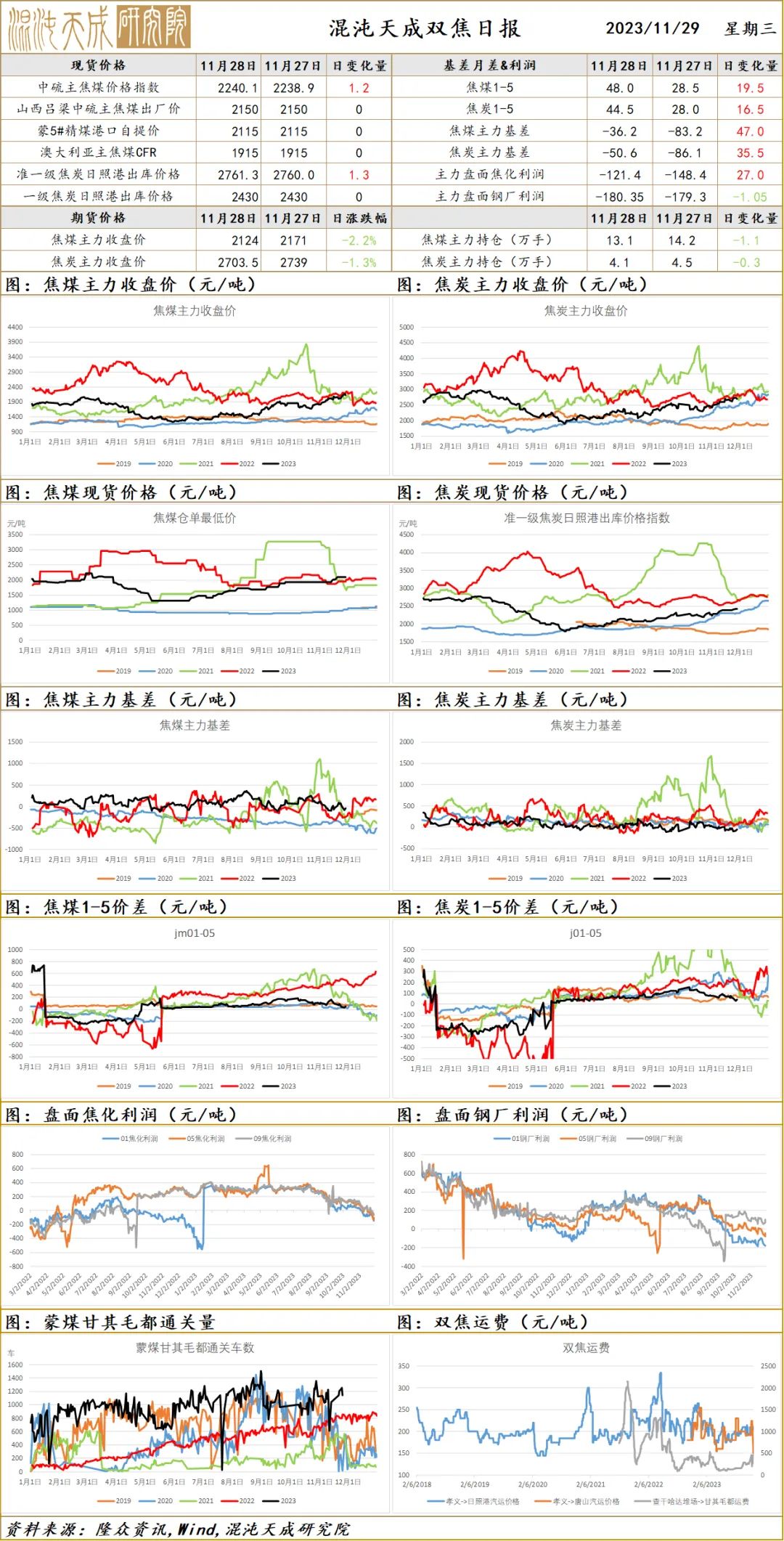

双焦

双焦

一、市场点评

本周铁水日均产量继续下降,处于较高位,钢厂盈利率继续略有回升至29%,钢厂利润继续好转,双焦终端需求预期好转,需求韧性较强。洗煤厂开工和产量有所回升,焦化厂继续补库,焦煤总库存继续增加,焦炭总库存变动不大。焦煤供给端主要矛盾在于国内安全检查,近期煤矿发声重大事故,部分矿端停产,供给偏紧。需求端,钢厂利润全面好转,预期铁水产量将维持较高位,炉料需求表现出较强韧性,冬季是煤炭旺季,双焦需求支撑较强,价格偏强运行。煤矿事故频发,焦煤供应继续收紧,双焦价格继续上涨。

二、消息与数据

1. 【黑龙江一煤矿发生事故 造成11人遇难】财联社11月28日电,今日下午14时40分,黑龙江双鸭山矿业公司所属双阳煤矿发生事故,初步判断为冲击地压所致。截至18时20分,搜救工作已经结束,事故共造成11人遇难。事故原因正在进一步调查中。

2. 汾渭信息冶金部11月28日重点关注:焦炭市场偏强运行,河北、山西等地钢厂焦炭价格已落实第二轮上涨。由于原料煤持续走高,焦企入炉成本高企,仍处于亏损状态,部分焦企有一定减产,供应小幅收紧;需求方面,供应端偏紧,钢厂到货稍显吃力,多积极补库,焦企方面仍多有惜售情况,焦炭整体供需格局偏紧,后期需重点关注钢材价格及供应端的生产变化。焦煤方面,近期产地煤矿事故频发,产地安检形势严峻,且临近年底,煤矿生产以保安全为主,产地供应偏紧。随着部分钢厂接受焦炭第二轮涨价,下游对高价煤种接受度增加,煤价重心继续上移,部分地区炼焦煤开启新一轮涨价,其中今日乡宁地区主焦煤和瘦煤再度上涨70-80元/吨,低硫主焦煤涨后报2550元/吨,11月累计涨幅360元/吨。进口蒙煤方面,随着短盘运费再次上涨,对蒙煤价格形成支撑,近两日口岸询货较多,但由于下游利润倒挂,实际成交偏少,蒙5原煤报价暂稳在1680-1720元/吨,随着焦炭第二轮涨价全面落地,蒙煤成交或有所改善。

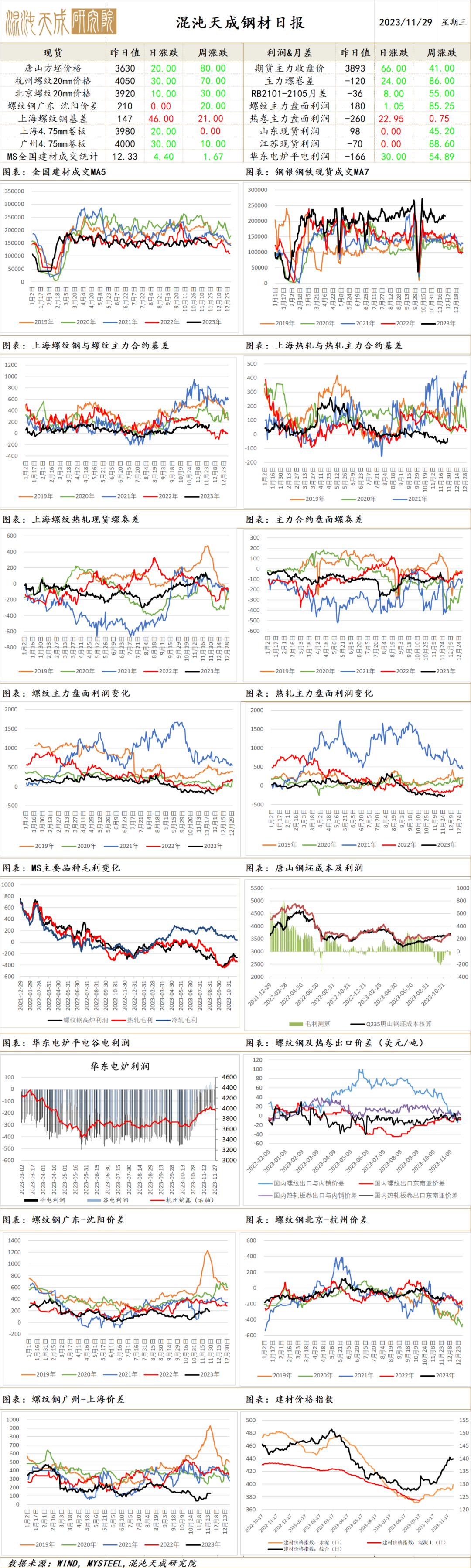

钢 材

钢材

一、市场点评

供应端,上周钢联数据显示五大材产量继续增加,但主要是板材产量增长,建材产量微降,找钢及钢谷数据则显示建材产量增加,热卷产量减少,富宝数据显示电炉钢厂继续增产13.4%,整体钢材产量延续增势。进口方面,昨日国内钢坯价格持稳,独联体钢坯价格小幅上扬,国外其它地区钢坯价格依然持平,目前国内外钢坯价差略有扩大,国内钢坯出口空间微增。

需求端,周一钢银城市钢材库存延续去化,但中厚板库存增长明显。上周机构数据均显示钢材库存继续去化,不过钢联数据显示建材表需回落,板卷表需回升,而找钢数据显示建材表需回升,板卷表需减弱,钢谷数据则显示建材和热卷表需均有回落。另据百年建筑网调研,上周水泥出库量环比小幅上升1.4%,但混凝土发运量环比微降0.3%,整体建筑下游需求表现一般。当前中美关系转暖,国内继万亿国债后又传闻万亿资金托底地产,近日市场再传地产融资利好,整体国内偏暖的宏观环境使得市场对钢材需求预期持续向好。不过,近期海外市场经济数据表现偏弱,海外钢价方面,昨日美国钢价上涨,而欧洲钢价有所回落,国外其它地区钢价依然持平,目前国内外板卷价差处于偏低水平,国内钢材出口空间不大。

综合而言,当前钢材市场供增需稳,尽管钢材库存仍在持续去化,但近期建材成交有所走弱,部分地区建材社库开始累积,短期钢价走势震荡偏弱。

二、消息及数据

1.中国钢铁工业协会:2023年1-10月,炼焦煤采购成本同比下降19.75%;冶金焦同比下降23.74%;国产铁精矿同比下降0.10%,进口粉矿同比下降0.47%;废钢同比下降16.07%。

2.近期,东南亚钢坯价格继续维持高位运行,卖家报价依旧远超买家预期,部分菲律宾买家选择继续观望低价资源。由于高炉与电炉资源价格高企,部分菲律宾买家近期进口更加倾向中频炉资源,但进口成交数量也有限,Mysteel了解到,上周某马来西亚中频炉方坯成交至菲律宾,价格为518美元/吨CFR马尼拉。虽然菲律宾买家近期接受度不佳,但东南亚钢坯一月订单实际成交情况较好,因此大部分钢厂目前暂无降价意愿,并且积极报价板坯资源,有板坯报价为575美元/吨CFR土耳其,585美元/吨CFR南美,暂未听闻成交。

3.世界钢铁协会数据显示,2023年10月,俄罗斯粗钢产量为630万吨,同比增长9.5%。2023年1-10月,俄罗斯粗钢总产量达6350万吨,同比小幅增长5.3%。2023年10月,全球粗钢产量达15000万吨,同比增长0.5%。其中,中国粗钢产量为7910万吨,同比下降1.8%;印度为1210万吨,同比增长15.1%;日本为750万吨,同比增长2.6%;美国为680万吨,同比增长3.4%。同期,包括俄罗斯和乌克兰在内的独联体国家的粗钢总产量为740万吨,年同比增长12.9%。2023年1-10月,以上国家粗钢总产量为7370万吨,同比增长3.1%。

4.据产业在线最新发布的三大白电排产报告显示,2023年12月空冰洗排产总量共计2685万台,较去年同期生产实绩上涨15.0%。具体来看,12月家用空调排产1247万台,较去年同期实绩增长5.5%;冰箱排产730万台,较去年同期实绩增长30.4%;洗衣机排产708万台,较去年同期生产实绩增长19.3%。

5.28日全国建材成交较弱,市场交投氛围清淡,低价也鲜有采购,全天整体成交量较上一工作日明显回落。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。