美国通胀黏性出现减弱迹象,本轮加息或已落幕

核心观点

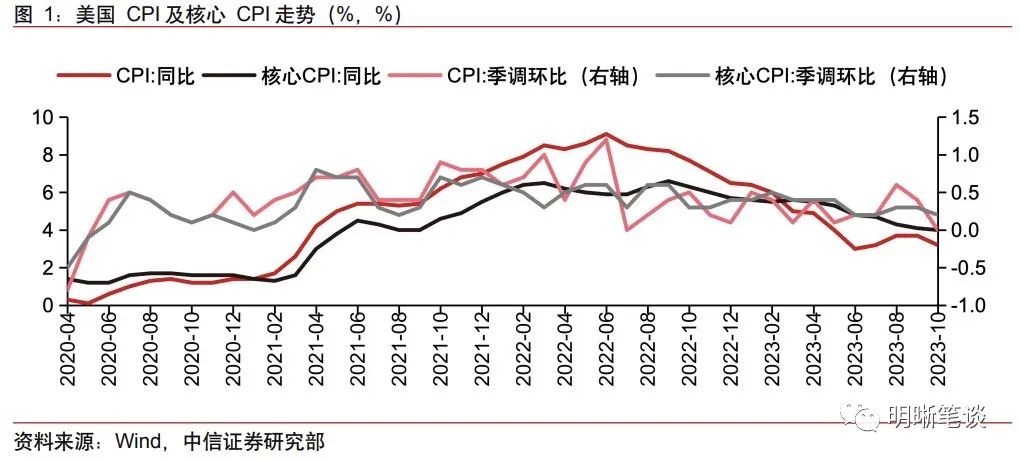

美国10月CPI环比增速降至0.0%,核心CPI环比增速为0.2%,均略低于预期。核心服务项通胀环比增速放缓推动了美国核心通胀环比增速下降,市场对通胀黏性的担忧减弱。预计美联储或已完成此轮加息,10年期美债利率短期或走弱,但仍将在4%以上水平运行。

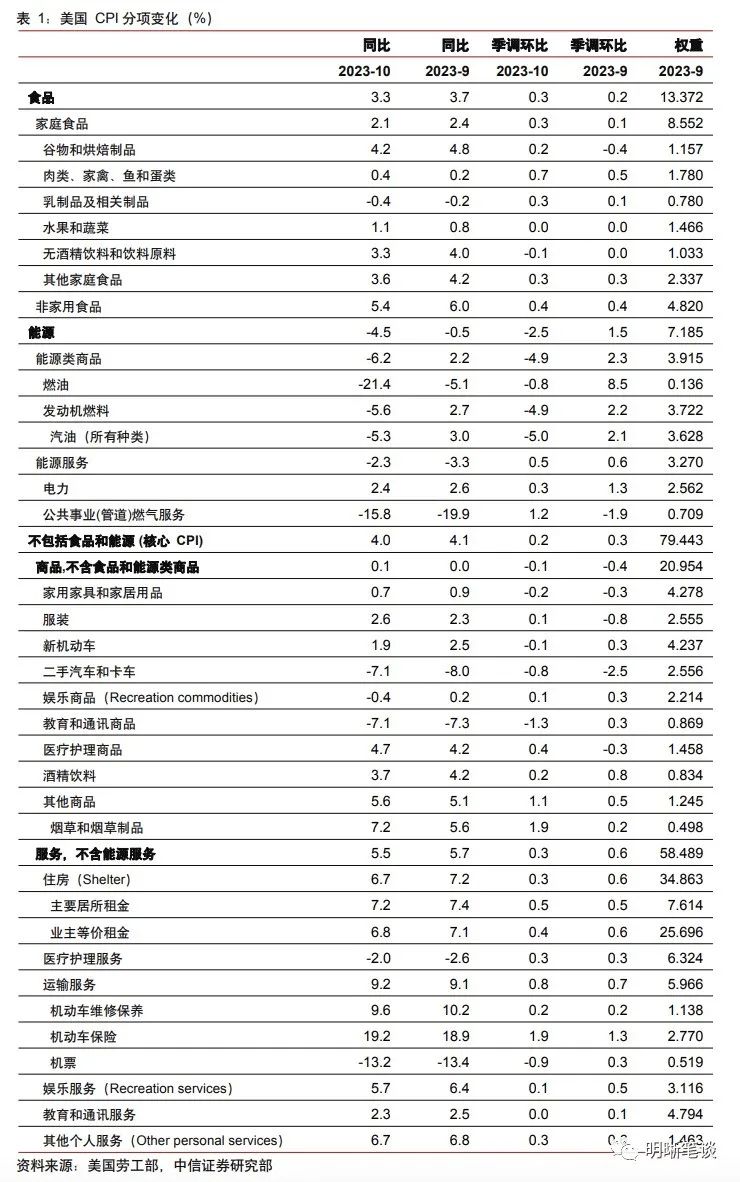

美国10月CPI环比增速降至0.0%,核心CPI环比增速为0.2%,均略低于预期。CPI同比增速10月降至3.2%,低于3.3%的预期。未经季节调整的核心CPI同比增速为4.0%,低于4.1%的预期;CPI环比增长0.0%,低于0.1%的市场预期,前值为0.4%;核心CPI环比增速为0.2%,低于市场预期与前值的0.3%。分项来看,美国核心服务项通胀环比增速放缓推动了美国核心通胀环比增速下降,核心商品项通胀继续负增长,能源项通胀环比由正转负,市场对通胀黏性的担忧减弱。

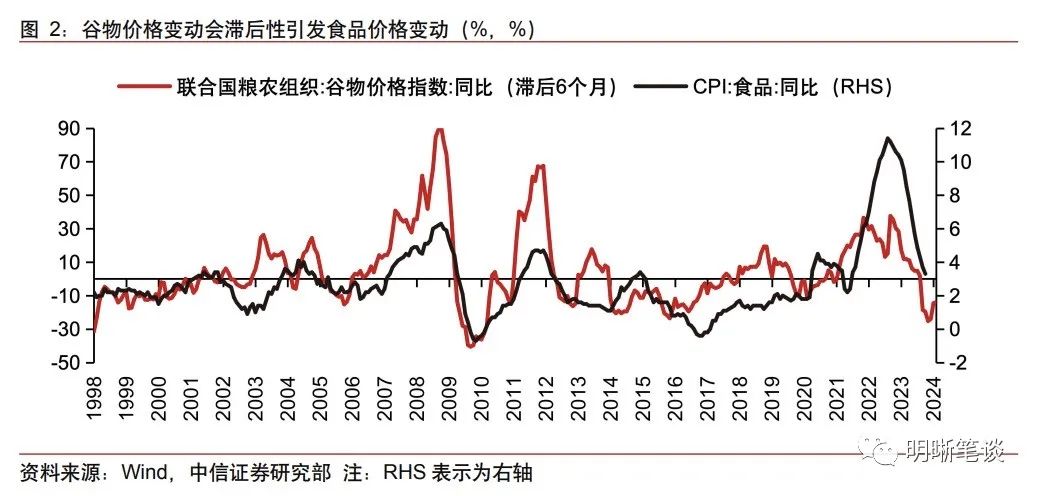

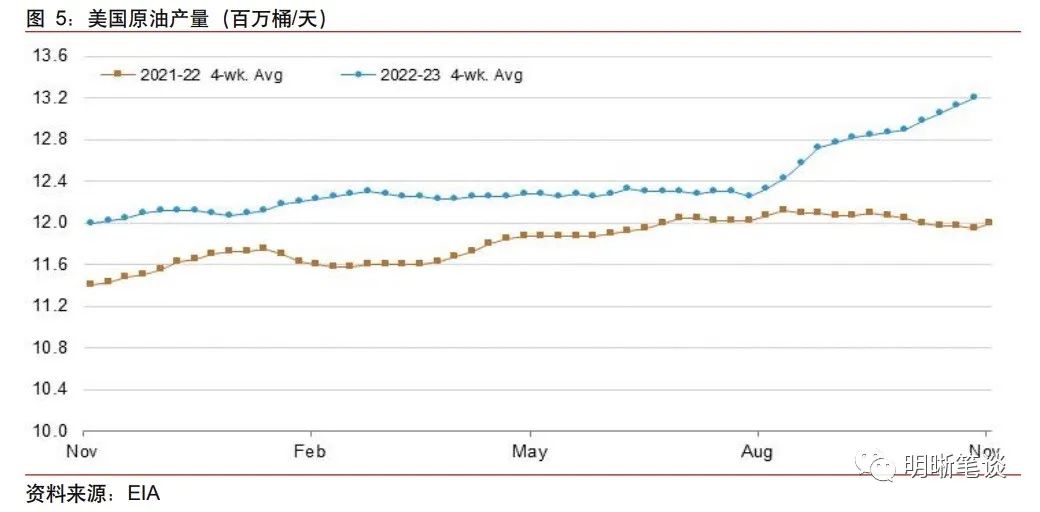

10月美国食品项通胀环比增速为0.3%,能源项通胀环比增速为-2.5%,预计未来食品项或阶段性阻碍美国通胀下行。近期美国西部的干旱和野火致使农作物产量下降,但在能源价格上涨空间有限、粮食供应受战争影响较为可控的背景下,未来若地缘政治风险波动未超预期,则预计食品项通胀较难大幅环比反弹。能源方面,虽然沙特延长削减的可能性增加,但中东供应中断的担忧缓解,且美国放松对委内瑞拉的制裁后拉美国家石油产量有望增加。同时,由于美国制造业PMI、非农就业等数据边际走弱,市场对于未来原油需求前景的担忧进一步加剧。综合来看,预计原油价格上行空间偏有限。

10月美国核心商品项通胀继续环比负增长,降幅有所减小,录得-0.1%,核心商品项通胀已连续五个月环比负增长。10月,二手汽车和卡车价格的先行指标,MANHEIM二手车价值指数同比继续负增长,同时美国汽车工人联合会罢工的影响在进一步减弱,预计二手汽车和卡车项通胀将持续环比负增长。此外,超额储蓄对美国消费的支撑减弱,薪资增长放缓叠加学生贷款还款恢复,预计未来核心商品项通胀对美国通胀的阻碍或较小。

10月美国核心服务项通胀环比增速降至0.3%,主要由于住房项通胀环比下降,未来核心服务项的黏性或逐步减弱。由于预期美联储将在较长时间内维持利率高位,预计未来住房项通胀同比增速将继续下行,随着美国劳动力市场走弱,薪资增速放缓,劳动力参与率和生产率提升,以及跳槽者与留岗者薪资增速差距收窄,核心服务项通胀压力有望进一步缓解,因而整体核心服务项的黏性或将逐步下降。

当前美国通胀黏性出现一定减弱,未来美国整体通胀压力较为可控。在全球经济放缓以及利率高位运行的背景下,能源项对于美国通胀的扰动预计偏有限。美国劳动力市场增长放缓有望减弱核心服务项通胀黏性,预计消费支出未来进一步放缓也将继续推动核心商品项通胀压力持续保持在低位。整体而言,美国通胀压力较为可控,通胀上行风险因素的扰动较为有限。

预计美联储或已完成此轮加息,10年期美债利率短期或走弱,但预计仍将在4%以上水平运行。近日虽然美联储多位官员发表鹰派言论,但在通胀压力较为可控的背景下,预计美联储年内再次加息概率较低。整体而言,当前美国通胀快于预期的回落,叠加薪资压力持续趋势性下降,我们认为美联储本轮加息周期或已结束。短期而言,预计10年期美债利率将跟随经济放缓而走弱,但仍将在4%以上的高位运行。

风险因素:美国经济超预期;美国通胀超预期;美国货币政策超预期;美国金融体系脆弱性超预期;全球能源、粮食供给冲击超预期;地缘政治风险超预期。

正文

数据

美国劳工部公布数据显示,美国10月未季调CPI同比升3.2%,预期升3.3%,前值升3.7%;季调后CPI环比升0.0%,预期升0.1%,前值升0.4%;未季调核心CPI同比升4.0%,预期升4.1%,前值升4.1%;季调后核心CPI环比升0.2%,预期升0.3%,前值升0.3%。

10月美国通胀低于预期

美国10月CPI环比增速降至0.0%,核心CPI环比增速为0.2%,均略低于预期。随着基数效应消退,CPI同比增速结束2023年7月以来的回弹,10月降至3.2%,低于3.3%的预期。未经季节调整的核心CPI同比增速为4.0%,低于4.1%的预期,创2021年10月以来的新低;CPI环比增长0.0%,低于0.1%的市场预期,前值为0.4%,核心CPI环比增速为0.2%,低于市场预期与前值的0.3%。

核心服务项环比增速放缓减弱市场担忧

就不同分项来看,美国核心服务项通胀环比增速放缓推动了核心通胀环比增速下降,核心商品项通胀继续负增长,能源项通胀环比由正转负,食品项通胀环比增速小幅上升。总体来看,通胀黏性的主要构成核心服务项增速出现放缓迹象,推动市场对通胀黏性的担忧减弱。

10月美国食品项通胀环比增速为0.3%,能源项通胀环比增速为-2.5%,我们预计未来食品项或阶段性阻碍美国通胀下行。10月家庭食品环比增速从0.1%增至0.3%,非家用食品环比增速维持0.4%不变。近期美国西部的干旱和野火致使农作物产量下降,粮食供应存在一些扰动,但在能源价格上涨空间有限、粮食供应受战争影响较为可控的背景下,未来若地缘政治风险波动未超预期,则预计食品项通胀较难大幅环比反弹。而能源方面,10月能源项环比贡献率为-0.18%,一定程度推动了10月美国CPI环比下行。虽然沙特阿拉伯延长石油产量削减措施至明年的可能性在增加,但中东潜在供应中断的担忧在缓解,并且美国放松对委内瑞拉的制裁后拉美国家石油产量有望增加。同时,由于美国制造业PMI、非农就业等数据边际走弱,市场对于未来原油需求前景的担忧进一步加剧。综合来看,预计原油价格上行空间偏有限。

10月美国核心商品项通胀继续环比负增长,降幅有所减小,录得-0.1%,核心商品项通胀已连续五个月环比负增长。10月,二手汽车和卡车价格的先行指标,MANHEIM二手车价值指数同比继续负增长,同时美国汽车工人联合会罢工的影响在进一步减弱,预计二手汽车和卡车项通胀将持续环比负增长。此外,超额储蓄对美国消费的支撑减弱,在薪资增长放缓和学生贷款还款恢复的影响下,未来消费仍面临一定下行压力,预计未来核心商品项通胀对美国通胀的阻碍或较小。

10月美国核心服务项通胀环比增速降至0.3%,主要由于住房项通胀环比下降,未来核心服务项的黏性或逐步减弱。住房项通胀环比增速从0.6%回落至0.3%,其分项主要居所租金项以及业主等价租金项环比增速分别为0.5%、0.4%,由于预期美联储将在较长时间内维持利率高位,预计未来住房项通胀同比增速将继续下行,随着美国劳动力市场走弱,薪资增速放缓,劳动力参与率和生产率提升,以及跳槽者与留岗者薪资增速差距收窄,核心服务项通胀压力有望进一步缓解,因而整体核心服务项的黏性或将逐步下降。

美国货币政策路径将如何?

当前美国通胀黏性出现一定减弱,我们继续认为未来美国整体通胀压力较为可控。在全球经济放缓以及利率高位运行的背景下,能源项对于美国通胀的扰动预计偏有限。美国劳动力市场增长放缓有望减弱核心服务项通胀黏性,消费支出未来进一步放缓预计也将继续推动核心商品项通胀压力持续保持在低位。整体而言,我们认为:美国通胀压力较为可控,通胀上行风险因素的扰动较为有限。

预计美联储或已完成此轮加息,美债利率短期或阶段性走弱,但仍将在4%以上水平运行。近日虽然美联储多位官员发表鹰派言论,但在通胀压力较为可控的背景下,预计美联储年内再次加息概率较低。美联储主席鲍威尔于11月9日表示美联储仍在试图判断是否需要采取更多行动,然后考虑将利率保持在高位多久。美联储理事鲍曼11月8日表示,如果即将公布的数据显示通胀进展停滞或不足以及时将通胀率升至 2%,将支持在未来的会议上提高联邦基金利率。此外,近期也有官员重申鸽派立场,旧金山联储行长戴利11月10日表示美联储的货币政策处于非常好的位置,并宣布美联储无需再次加息。整体而言,当前美国通胀快于预期的回落,叠加薪资压力持续趋势性下降,我们认为美联储本轮加息周期或已结束。预计短期美债利率将跟随经济放缓而边际走弱,但仍将在4%以上的高位运行。

风险因素

美国经济超预期;美国通胀超预期;美国货币政策超预期;美国金融体系脆弱性超预期;全球能源、粮食供给冲击超预期;地缘政治风险超预期。

资金面市场回顾

2023年11月14日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和一个月分别变动了14.27bps、16.40bps、8.23bps、-5.12bps和6.97bps至1.90%、2.04%、2.21%、2.25%和2.36%。国债到期收益率大体上行,1年、3年、5年、10年分别变动-3.46bps、0.26bp、1.30bps和1.19bps至2.17%、2.43%、2.50%和2.66%。11月14日上证综指上涨0.31%至3,056.07,深证成指上涨0.17%至10,005.56,创业板指下跌0.22%至2,004.81。

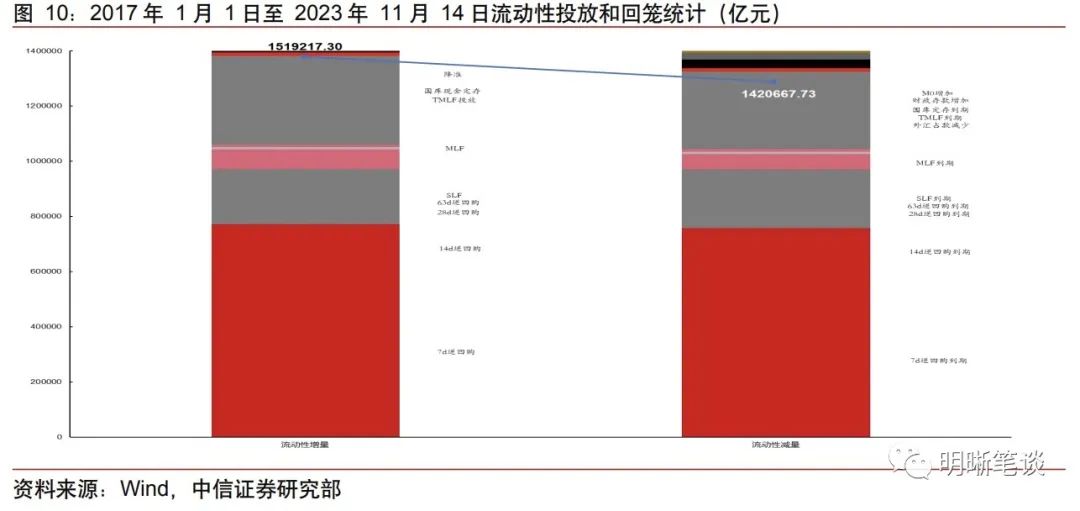

央行公告称,为维护银行体系流动性合理充裕,2023年11月14日人民银行以利率招标方式开展了4240亿元逆回购操作。当日央行公开市场开展4240亿元7天逆回购操作,当日有3530亿元逆回购到期,实现流动性净投放710亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(0.31%),深证成指(0.17%),沪深300(0.07%),创业板指(-0.22%),中证转债(0.26%)。转债市场个券涨多跌少。中信一级行业中,计算机(1.82%)、房地产(1.28%)、综合金融(1.24%)涨幅靠前;煤炭(-1.11%)、钢铁(-0.61%)、电力设备及新能源(-0.54%)跌幅靠前。Wind热门概念指数中,华为鸿蒙指数(3.43%)、GPU指数(3.02%)、医保支付改革指数(2.97%)涨幅靠前;煤炭开采精选指数(-1.19%)、食盐指数(-0.82%)、锂矿指数(-0.71%)跌幅靠前。A股成交额约8961.08亿元,转债成交额约403.97亿元。

思特转债(20.00%,转债余额1.69亿元)、多伦转债(13.77%,转债余额6.40亿元)、豪美转债(10.90%,转债余额7.55亿元)、晶瑞转债(9.96%,转债余额0.53亿元)、惠城转债(7.24%,转债余额1.54亿元)涨幅居前;金农转债(-13.74%,转债余额1.46亿元)、全筑转债(-6.08%,转债余额2.69亿元)、雅创转债(-5.17%,转债余额3.63亿元)、广电转债(-4.51%,转债余额0.71亿元)、天康转债(-4.47%,转债余额0.79亿)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场小幅上涨,转债市场成交额有所回升。

上周权益市场小幅上涨,半导体、网络游戏等主题赛道涨幅较高。国内方面市场主要关注点在于:(1)深圳国资委表态称万科具备足够的安全性,没有财务风险、管理风险;如有需要或遭遇极端情况,将通过一切可能的市场化、法制化手段帮助万科积极应对。(2)沪深交易所五方面优化再融资规则,进一步严格再融资监管。(3)国家统计局发布数据显示,10月,全国CPI同比下降0.2%,环比下降0.1%;PPI同比下降2.6%,降幅略有扩大,环比由上月上涨0.4%转为持平。受食品价格下跌、节后消费需求回落等因素影响,10月CPI同比涨幅再次转负。(4)国务院副总理、中美经贸中方牵头人何立峰于11月8日至12日应邀访美,期间与美财长耶伦举行数次会谈。海外方面,博弈美联储加息结束与中国美经贸关系改善是A股市场短期反弹的主要动力。

上周转债市场跟随权益市场小幅上涨,价格中位数从119.25元小幅上升至120.32元,我们经常观测的90_115股性估值从23.03%略微上涨至24.13%。上周市场主要关注部分个券公司治理方面的事件冲击造成股债双杀,低价券在面临此类冲击时也难以幸免。事实上,今年以来,不少低价转债表现较优,且一旦关联了相关的概念和题材,其后续涨幅非常可观。转债市场以小市值公司为主,低价券的上涨逻辑除了有发行人的促转股行为,也可以有题材轮动,长期埋伏是一种获取绝对收益的思路。而相关的风险事件本质具有一定的行业特点,并非毫无方法回避。目前转债市场性价比良好,平衡型转债属于这一轮估值冲击中受影响最大的方向,当前这一趋势仍在持续。但反过来也可以看到平衡型转债的性价比开始快速回升,上周市场反弹的交易日中部分平衡型转债表现突出。因此从转债市场结构出发,建议优先增配平衡型转债,替换绝对低价转债。行业方向具体建议关注:一是政策催化,万亿国债增发利好的钢铁、建筑、基础建设、环保等上游顺周期板块,金融工作会议后活跃资本市场政策进入加速落地期利好的中特估券商板块;二是博弈电子、医药产业基本面拐点以及“双十一”消费板块等主题;三是高端制造相关的成长方向,中长期围绕产业转型升级和出口超预期,建议关注半导体、信创等;四是稳健为上的水利水电、环保等正股为高股息的个券。

高弹性组合建议重点关注:银轮转债、金诚转债、瑞鹄转债、普利转债、精测转债、赛轮转债、川投转债、测绘转债、苏租转债、合力转债。

稳健弹性组合建议关注:皖天转债、宏川转债、神马转债、宙邦转债、春23转债、精锻转债、天能转债、优彩转债、光力转债、福立转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

声明:本文仅代表作者个人观点,与汇艾资产公司无关。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,敬请原作者联系微信删除。